BIG

BIG

Moralność finansowa Polaków nadal źródłem obaw

Czy w sprawach finansów osobistych Polacy są wystarczająco moralni, by firmy ubezpieczeniowe, kredytodawcy i wierzyciele nie musieli obawiać się strat z powodu świadomych i nierzetelnych zachowań swoich klientów? Skłonność obywateli do usprawiedliwiania odstępstw od zasad i norm społecznych została sprawdzona po raz drugi w badaniu „Moralność finansowa Polaków 2017”. I – jak wynika z raportu – sytuacja jest jedynie nieznacznie lepsza niż przed rokiem.

Wiele mówi się o konieczności poprawy zaufania do polskich przedsiębiorców, szczególnie tych z branży finansowej. Zrealizowanie tego celu uznaje się za warunek dalszej poprawy poziomu ochrony praw konsumentów, a także rozwoju gospodarki.

– Zbyt mało uwagi poświęcamy w debacie społecznej problemowi moralnych postaw konsumentów, które w znaczącym stopniu decydują o sprawności państwa i gospodarki. A przecież nawet drobne nadużycia w masowej skali poważnie wpływają na funkcjonowanie rynku i ograniczają jego rozwój. Wpływają też negatywnie na poziom cen produktów i usług ofertowanych przez przedsiębiorców, dotkniętych zjawiskiem niskiej moralności ich klientów czy kontrahentów. Wyniki tej edycji badań nie budzą wątpliwości – moralność finansowa Polaków nie stanie się w najbliższym czasie źródłem wzrostu naszej gospodarki – mówi Andrzej Roter, Prezes Zarządu KPF.

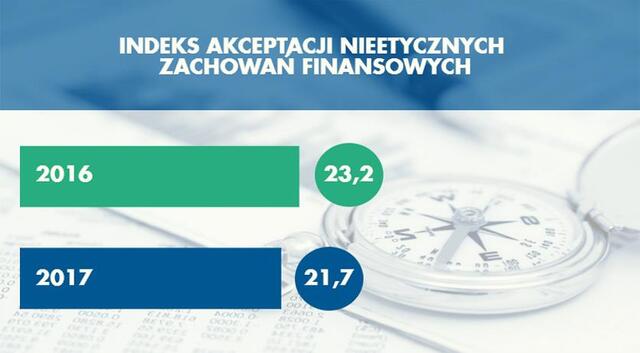

Jak bowiem wynika z badania „Moralność finansowa Polaków”, przeprowadzonego po raz drugi na zlecenie Konferencji Przedsiębiorstw Finansowych, we współpracy z Rejestrem Dłużników BIG InfoMonitor, Ferratum Bank oraz firmą windykacyjną Lindorff – Polacy są skłonni usprawiedliwiać naruszanie przez konsumentów norm prawnych i standardów etycznych w ponad jednej piątej sytuacji. Tę skłonność odzwierciedla Indeks Akceptacji Nieetycznych Zachowań Finansowych, będący syntetyczną miarą wszystkich odpowiedzi udzielonych przez respondentów. W ciągu roku wskaźnik ten lekko się poprawił. Obecnie wynosi 21,7 i jest nieco niższy niż przed rokiem, kiedy to sięgnął 23,2.

Źródło: Raport KPF „Moralność finansowa Polaków. Edycja II”

W badaniu wzięła udział reprezentatywna grupa 1000 Polaków powyżej 18 roku życia. Zostali oni poproszeni o ocenę poszczególnych nadużyć, dokonywanych przez konsumentów. W ten sposób zbadano akceptację społeczną dla naruszania norm moralnych oraz przyzwolenia na nadużycia czy wyłudzenia, m.in. takie jak: posługiwanie się cudzym dokumentem tożsamości, by uzyskać kredyt, zawyżanie wartości poniesionych szkód, by uzyskać nienależne odszkodowanie, czy przepisywanie majątku, aby uciec przed wierzycielami. W tym roku obniżył się poziom akceptacji dla pięciu z dziewięciu prezentowanych krytycznych zachowań, co świadczy o niewielkiej poprawie etycznych standardów wśród polskich konsumentów. W największym stopniu spadło zrozumienie dla dokonywania płatności bez pobierania rachunku celem uniknięcia płacenia VAT, przepisywania majątku na rodzinę, by uciec przed wierzycielem oraz zaciągania kredytu bez dokładnego zapoznania się z warunkami spłaty.

Źródło: Raport KPF „Moralność finansowa Polaków. Edycja II”

– Chociaż deklarowanie przez ludzi pewnych norm i wartości w ograniczonym stopniu rzutuje na ich rzeczywiste zachowania, to może być uznane za wskaźnik moralnej kondycji rynku, będącej ważnym czynnikiem jego efektywnego funkcjonowania. Przyzwolenie dla nadużyć tworzy sprzyjające środowisko dla ich faktycznego występowania, ponieważ osoby popełniające je nie tylko nie muszą obawiać się społecznego ostracyzmu, ale mogą liczyć na swoiste wsparcie ze strony otoczenia. Takie przyzwolenie może polegać na przykład na tym, że pracodawcy podają nieprawdziwe dane o dochodach swoich pracowników, by pomóc im w uzyskaniu kredytu, a sąsiedzi i znajomi dłużnika nie tylko nie okazują dezaprobaty dla jego nierzetelności, ale nierzadko utrudniają wierzycielom dotarcie do niego – wyjaśnia prof. dr hab. Anna Lewicka-Strzałecka, autorka badań.

Oceny respondentów badania są w znacznym stopniu zróżnicowane, począwszy od zachowań, które są potępiane bez wyjątku, a kończąc na zachowaniach usprawiedliwianych przez blisko jedną trzecią badanych osób. Moralność finansowa okazuje się współgrać z normami prawa, ponieważ najrzadziej usprawiedliwiane nadużycia konsumenckie to te, które są zagrożone sankcjami karnymi, jak np. kradzież tożsamości. Względnie dużym przyzwoleniem cieszą się zaś zachowania, naruszające w różnej formie zasadę nakazującą wywiązywanie się z zaciągniętych zobowiązań finansowych, w tym częste zmienianie rachunków bankowych, by uciec przez komornikiem.

– Tego typu postawy mogą mieć przełożenie na podejście do spłaty zobowiązań – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. – Z naszego ostatniego Raportu InfoDług wynika, że bieżące zobowiązania takie jak raty kredytów, pożyczek, rachunki za media, czynsz, telefon, internet i TV, ale też alimenty i zobowiązania wobec sądów, płaci z co najmniej 60-dniowym opóźnieniem, ponad 2,4 mln osób. Ich łączne zaległości wynoszą już 55,66 mld zł. W ciągu I kwartału tego roku liczba niesolidnych dłużników wzrosła o 5,3 proc. w stosunku do końca 2016 roku.