BIG

BIG

Gwałtownie przybywa firm budowlanych niepłacących bankom i kontrahentom

Produkcja budowlana rośnie w zawrotnym tempie, ale firm budowlanych niepłacących w terminie rat kredytów oraz faktur dostawców, przybywa równie szybko. W ciągu pół roku liczba niesolidnych dłużników zwiększyła się już o 7,5 tys. przedsiębiorstw, czyli o niemal jedną czwartą, podczas gdy rok wcześniej w bazach przybywały setki nowych dłużników. Suma budowlanych zaległości doszła do 4,57 mld zł – wynika z danych BIG InfoMonitor oraz BIK. Firmy budowlane nie płacą i pogrążają swoich dostawców oraz podwykonawców. Tylko w jednym miesiącu przyczyniły się do bankructwa 13 przedsiębiorstw.

W pierwszym kwartale produkcja budowlano-montażowa była większa o 26,1 proc. niż w tym samym okresie ub.r. - wynika z danych GUS. Dla porównania, w całym 2017 wzrosła o 12,1 proc. Wznosząca fala zamówień na prace budowalne nie przekłada się jednak na poprawę kondycji finansowej zaangażowanych w nie firm. Jest wręcz przeciwnie. - Z danych Rejestru Dłużników BIG InfoMonitor oraz BIK wynika, że przyrost liczby niesolidnych dłużników z sektora budowalnego gwałtownie przyspieszył. Firm opóźniających płatności rat kredytów oraz faktur kontrahentów przybyło 7,5 tys., czyli o ponad 23 proc. W zeszłym roku przez 9 miesięcy pojawiło się w naszych bazach 329 nowych niesolidnych przedsiębiorstw budowlanych – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. - Nieco niższą dynamiką cechował się wzrost kwoty zaległości sektora budowlanego w ostatnich 6 miesiącach. Suma przeterminowanych zobowiązań zwiększyła się o 300 mln zł – dodaje.

- Najbardziej niepokojący jest fakt, że zjawiska te obserwujemy w sytuacji, gdy firmy mają pełne portfele zamówień, a szczyt prac dopiero się rozpoczyna. Ryzyko, że dojdzie do kolejnej fali upadłości w sektorze jak i wśród firm z nim powiązanych jest coraz większe. Tym razem jednak może dotknąć również przedsiębiorstwa, które obronną ręką wyszły z poprzedniego kryzysu na placach budów. Obawy ku temu są, bo scenariusz zaczyna łudząco przypominać sytuację z lat 2012 – 2015, kiedy to upadało rocznie ponad 150, a nawet i ponad 200 firm budowlanych i w cztery lata pracę straciło 90 tys. osób – alarmuje Rafał Bałdys-Rembowski, wiceprezes Polskiego Związku Pracodawców Budownictwa.

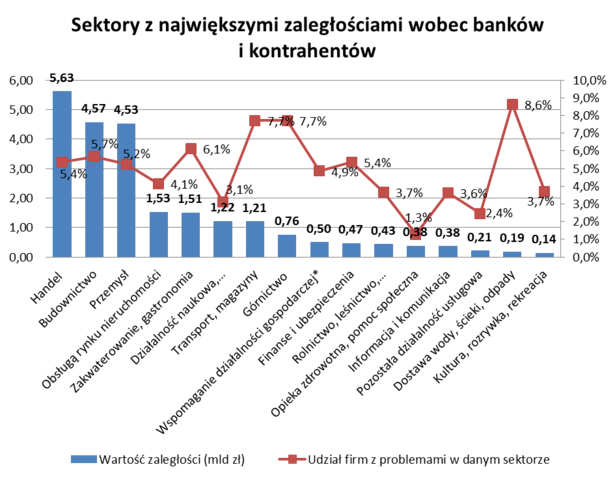

Prawie 6 proc. firm budowlanych to niesolidni płatnicy

Z ostatnich danych BIG InfoMonitor oraz BIK wynika, że liczba budowlanych dłużników wyniosła na koniec I kwartału 39 382, a ich zaległości wobec banków i kontrahentów osiągnęły 4,57 mld zł. Odsetek firm budowlanych z kłopotami wśród ogółu firm budowalnych, wzrósł przez 6 miesięcy z 4,9 proc. do 5,7 proc. i pokazuje, że problem niesolidności płatniczej w tym sektorze jest bardziej rozpowszechniony niż np. w handlu czy przemyśle. Są jednak sektory gospodarki jak transport czy górnictwo, gdzie jest znacznie gorzej, bo niemal 8 proc. firm ma problem z regulowaniem o czasie rat kredytów i faktur dostawców. Udział firm z przeterminowanymi płatnościami wśród ogółu przedsiębiorstw jest obecnie taki sam jak w budownictwie i wynosi 5,7 proc. Wcześniej budownictwo wypadało nieco lepiej.

*wynajem i dzierżawa m.in. pojazdów, maszyn; działalność związana z zatrudnieniem, turystyczna, ochroniarska, detektywistyczna; obsługa biura, utrzymanie porządku

Źródło: BIG InfoMonitor i BIK, dane po I kw. 2018 r.

Według analizy firmy Euler Hermes, ubezpieczającej należności handlowe, tylko w lutym budownictwo było głównym winowajcą 13 z 76 ogłoszonych wówczas upadłości. Budowlani zleceniodawcy doprowadzili do upadłości 10 pracujących na jego rzecz producentów oraz trzy hurtownie materiałów budowlanych. Upadały też same firmy budowlane, w lutym 11, a w I kwartale - 50. Tym samym zbankrutowały o trzy przedsiębiorstwa więcej niż w I kwartale 2017 r. oraz prawie dwa razy tyle, co na początku 2016 r. Jak podaje Euler Hermes, w całej gospodarce w I kwartale opublikowano informacje o 260 przypadkach niewypłacalności przedsiębiorstw wobec 224 w I kwartale 2017 r (wzrost o 16 proc.), co było najwyższą liczbą w skali ostatniego dziesięciolecia.

Wysoki popyt podbija ceny

Główne i wzajemnie zależne od siebie elementy na liście przyczyn problemów budownictwa to:

- Kumulacja inwestycji publicznych, które weszły w fazę realizacji robót;

- W konsekwencji nagromadzenia inwestycji dynamiczny wzrost cen materiałów budowlanych, urządzeń, surowców oraz kosztów pracy;

- Wprowadzenie w 2017 r. mechanizmu odwróconego VAT spowodowało w pierwszej kolejności pogorszenie sytuacji płynnościowej firm podwykonawczych, a w dalszej kolejności wzrost cen usług podwykonawczych o ponad 20 proc. Mechanizm ten ma być zastąpiony rozwiązaniem split payment, który wchodzi w życie w lipcu br.;

- Wzrost cen ponad dające się przewidzieć wartości powoduje, że długoterminowe kontrakty budowlane stają się mniej rentowne, a w wielu przypadkach przynoszą wykonawcom straty, tym bardziej, że inwestorzy (głównie publiczni) nie chcą dokonywać waloryzacji zawartych umów;

- Aby poprawić wynik firmy podnoszą ceny w kolejnych przetargach, co ponownie wpływa na wzrost cen poszczególnych kategorii cenotwórczych;

- Sektor finansowy usztywnia swoją politykę względem przedsiębiorstw budowlanych, co jeszcze bardziej utrudnia im funkcjonowanie na rynku.

Należy również pamiętać, że to tylko nowe okoliczności, które mają wpływ na zaistniałą sytuację. Do nich dochodzą stałe problemy sektora budowlanego, w postaci wzrostów wartości kontraktu ze względu na wadliwą lub niepełną dokumentację techniczną, co zwyczajowo podnosi cenę projektu o 10-15 proc. - Problem ten dotyczy głównie inwestycji publicznych, ale to właśnie inwestycje publiczne stanowią ponad połowę produkcji budowlano-montażowej. Turbulencje w sektorze budownictwa nie pozostają również bez wpływu na inwestorów prywatnych i co bliskie wielu Polakom, na ceny mieszkań – zwraca uwagę Rafał Bałdys-Rembowski.

Co będzie dalej?

Według Polskiego Związku Pracodawców Budownictwa, w wersji pesymistycznej będziemy obserwowali dalsze wzrosty cen, wskaźników produkcji budowlano-montażowej przy jednoczesnym wzroście liczby firm, które mają problemy z zapłatą należności oraz wzrost upadłości firm budowlanych. Taka sytuacja może się jeszcze utrzymywać przez kilka kwartałów, jednak po tym okresie zaczną się zejścia z placów budów lub nawet upadłości głównych wykonawców, a inwestorzy będą mieli coraz większy problem z opóźnieniami w realizacji projektów. Zjawisku temu będzie towarzyszyła fala sądowych pozwów skierowanych do inwestorów o zapłatę z tytułu solidarnej odpowiedzialności. W scenariuszu tym zachodzi ryzyko niepowodzenia programu budowy dróg i kolei, ale też wstrzymania wielu inwestycji komercyjnych z uwagi na horyzontalne konsekwencje tych procesów. W wariancie optymistycznym, inwestorzy – zarówno komercyjni jak i publiczni – będą częściowo partycypowali w dodatkowych kosztach realizacji. Od waloryzacji kontraktów zależeć będzie powodzenie wielu przedsięwzięć.