BIG

BIG

W branży spożywczej najwięcej ważą zaległości przetwórstwa mięsnego

Polska znajduje się wśród największych producentów żywności w Europie. Branża rośnie w tempie kilku procent rocznie, ale dynamika ta maleje m.in. z powodu rosnących kosztów zatrudnienia i produkcji, spadku popytu za granicą, zatorów płatniczych oraz spadku rentowności sprzedaży. Efekt? Rosną ceny żywności, ale i tak przybywa firm ogłaszających upadłość. Pogłębiają się też zaległości wobec banków i dostawców. W ciągu roku opóźnione płatności ze strony przemysłu spożywczego poszły w górę o niemal jedną piątą i wynoszą 1,13 mld zł. Największy udział w przeterminowanym zadłużeniu mają przetwórcy mięsa, najlepiej wypada przetwórstwo mleczne – wynika z raportu „Przemysł spożywczy w Polsce: Co dwunasta firma ma problemy z wypłacalnością” opracowanego przez Rejestr Dłużników BIG InfoMonitor we współpracy z Polską Federacją Producentów Żywności.

Dochodzące do 1,13 mld zł zaległości producentów żywności wobec banków i partnerów biznesowych stanowią ponad jedną piątą zaległości całego sektora przemysłowego. W bazach BIG InfoMonitor oraz BIK przemysł miał na koniec III kw. 2019 r. 5,44 mld zł przeterminowanych zobowiązań. Biorąc pod uwagę, że branża spożywcza odpowiada za 16 proc. całkowitej produkcji sprzedanej przemysłu, udział w kwocie zaległości sektora przemysłowego przekracza ten poziom i wskazuje, że kłopoty z uzyskaniem płatności ze strony producentów żywności są poważniejsze niż w innych gałęziach przetwórstwa. Jeszcze wyraźniej widać to po udziale firm niepłacących swoich zobowiązań na czas. W branży spożywczej jest takich przedsiębiorstw 7,9 proc. (działających, zawieszonych i zamkniętych) podczas gdy w całym przemyśle 5,6 proc., a średnia dla gospodarki wynosi 6,2 proc.

- Z pewnością w tych niekorzystnych statystykach ma swój udział handel, którego zaległości wobec dostawców rosły w minionym roku w wysokim tempie, a wśród oczekujących miesiącami na płatność od handlu są też producenci żywności. W sytuacji gdy firmie nie udaje się ściągnąć należności trudno regulować zobowiązania i tak problem zatacza coraz szersze kręgi – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. Kwota zaległości producentów artykułów spożywczych w ciągu roku wzrosła o ponad 19 proc. podczas gdy w przypadku sumy zaległości wszystkich sektorów było to mniej niż 12 proc. – Nasze dane pokazują, że głównie pogłębiają się problemy firm, które już znajdowały się w tarapatach, bo sam udział niesolidnych dłużników wśród producentów artykułów spożywczych w tym czasie się nie zmienił – mówi Sławomir Grzelczak. Problemów branży spożywczej nie brakuje. W opinii Andrzeja Gantnera, wiceprezesa oraz dyrektora generalnego Polskiej Federacji Producentów Żywności warunki funkcjonowania przemysłu spożywczego, a co za tym idzie poziom rentowności przedsiębiorstw, trudno obecnie uznać za stabilne. Wzrastające koszty pracy, nośników energii, gwałtowne wahania cen surowców rolnych wywołane warunkami klimatycznymi oraz epidemiami typu ASF czy ptasia grypa, przy jednoczesnej dużej presji cenowej ze strony dystrybutorów powodują, że wiele przedsiębiorstw boryka się ze spadkiem marż. Jest to szczególnie widoczne w największych branżach takich jak przetwórstwo mięsa, mleka, owoców i warzyw.

- Kumulacji negatywnych czynników nie udaje się kompensować przez dalszy wzrost wydajności pracy, skalę produkcji czy wprowadzanie oszczędności w działalności firmy. Muszą być one kompensowane przez wzrost cen produktów - to dlatego w zeszłym roku inflacja związana ze wzrostem cen żywności była dwa razy wyższa niż średnia inflacja w Polsce. Niestety rok 2020 zapowiada się równie niestabilnie – wzrost cen żywności będzie postępował. Mimo to rentowność na poszczególnych etapach łańcucha produkcji żywności będzie malała, bo cena na półce nie równa się zyskowi netto producenta. W szczególnie trudnej sytuacji znajdą się małe i średnie przedsiębiorstwa, które mają dosyć ograniczone możliwości kompensacji kosztów – dodaje Andrzej Gantner.

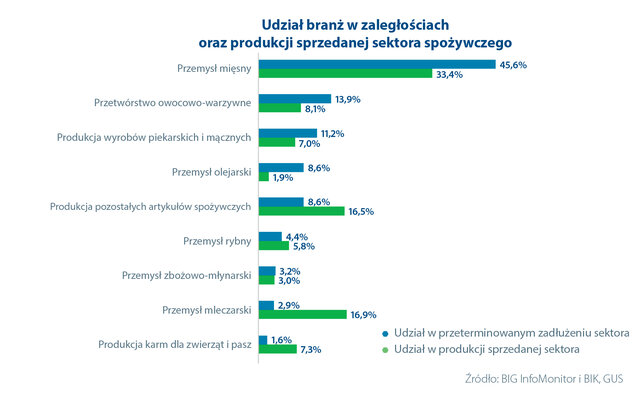

Najwięcej zaległości mają duże firmy oraz branża mięsna

Skala przeterminowanych płatności jest mocno zróżnicowana w zależności od wielkości przedsiębiorstwa. Jak wynika z danych BIK oraz BIG InfoMonitor, spośród 5784 dużych firm – spółek prawa handlowego zarejestrowanych w KRS, problem z terminową spłatą zobowiązań ma 1061 firm, czyli niemal co piąta spośród firm działających, zawieszonych i zamkniętych, jakie uwzględniają statystyki BIG InfoMonitor oraz BIK. Odsetek niesolidnych dłużników w tej grupie wynosi aż 18,3%. Lepiej radzą sobie mniejsze firmy spożywcze prowadzone przez osoby fizyczne oraz spółki cywilne zarejestrowane w CEIDG. Tu problem z terminową obsługą zadłużenia ma co szesnasty przedsiębiorca – 1865 firm spośród ponad 31 tysięcy. W rezultacie odsetek niesolidnych dłużników wśród ogółu małych firm wynosi tylko 6%.

Łączne przeterminowane zadłużenie większych przedsiębiorstw wyniosło na koniec III kwartału 2019 r. prawie 802,5 mln zł zaś mniejszych niemal 324,5 mln zł. Największy udział w przeterminowanym zadłużeniu sektora ma branża mięsna (45,6%). Również na tę branżę przypada najwyższy odsetek niesolidnych dłużników – 10,2%. Rekord - 16,4% niepłacących na czas - należy do producentów oraz przetwórców mięsa drobiowego. Rekord jeśli chodzi o sumę zaległości również pozostaje w branży mięsnej. Stoi za nim firma z województwa śląskiego, której łączny przeterminowany dług wynosi ponad 81 mln zł.

Na kolejnym miejscu, jeśli chodzi o udział w przeterminowanym zadłużeniu znajduje się przetwórstwo owocowo-warzywne (13,9%), dalej są producenci wyrobów piekarskich i mącznych (11,2%) oraz przemysł olejarski (8,6%). Pozytywnie wyróżnia się branża mleczarska. Producenci mleka, serów i lodów odpowiadają zaledwie za 2,9 proc. zadłużenia sektora podczas gdy ich udział w produkcji sektora dochodzi do 17 proc.

Opinie ekspertów na temat kondycji branży

Wiesław Różański, prezes Unii Producentów i Pracodawców Przemysłu Mięsnego

- Relatywnie wysoki poziom zadłużenia branży mięsnej jest konsekwencją wielu czynników. Spadek rentowności produkcji i sprzedaży wynika z ograniczeń w eksporcie, głównie na rynki Chin oraz Azji Wschodniej (z powodów utrzymywania się na części obszaru Polski wirusa ASF oraz wirusa ptasiej grypy), a także z braku możliwości eksportu na rynek Rosji. Występowanie chorób żywca pociąga za sobą także koszty podwyższania poziomu bioasekuracji w zakładach produkcyjnych i przetwórczych. Duża zmienność cen surowca, przy dość stabilnym poziomie cen sprzedaży hurtowej wymuszanym przez duże sieci handlowe, owocuje zbyt niskimi cenami zbytu oraz brakiem rentowności sprzedaży. W świetle tego pomysł obciążenia producentów mięsa dodatkowym podatkiem mięsnym, nad którym obecnie debatuje Parlament Europejski, wydaje się absurdalny. Propozycja złożona przez organizację True Animal Protein Price jest wymierzona w samą produkcję mięsa – nie chodzi tylko o obniżenie emisji CO2, ale o drastyczne zmniejszenie popytu na białko zwierzęce. Należy pamiętać, że wprowadzenie takiego podatku dotknęłoby nie tylko hodowców i producentów, ale przede wszystkim konsumentów. Mam nadzieję, że Unia Europejska podejdzie do tej sprawy rozsądnie.

Barbara Groele, sekretarz generalna Krajowej Unii Producentów Soków

- Stałym czynnikiem niepewności w branży spożywczej jest pogoda i przebieg wegetacji, który przekłada się na wielkość plonów oraz ceny produkcji rolno-spożywczej. Niemal co roku branża rolno-spożywcza, a zwłaszcza sadownicza i ogrodnicza, mierzy się z takimi zjawiskami jak niekorzystne warunki przezimowania roślin, wiosenne przymrozki w okresie kwitnienia, ulewne deszcze, grad, huragany oraz coraz bardziej dotkliwe susze. Zbiory niektórych owoców i warzyw w sezonie 2019 były znacznie niższe niż w 2018 r., co pociągnęło za sobą wzrost cen surowców. Przykładowo zbiory jabłek były niższe o 25%, zbiory owoców z krzewów owocowych oraz plantacji jagodowych o 20%, produkcja warzyw gruntowych o 8%, np. W związku z tym wzrosły koszty produkcji przetworów owocowo-warzywnych, np. zagęszczonych soków, soków NFC (nie z koncentratów), a w efekcie również soków w opakowaniach jednostkowych, czyli butelkach i kartonach. Pomimo że negatywny wpływ pogody można częściowo ograniczyć poprzez różnego typu inwestycje np. nawodnienie, osłony i tunele, to zawsze należy się liczyć z ryzykiem nieprzewidzianych strat oraz obniżenia jakości i wielkości produkcji tych najbardziej wrażliwych upraw, jakimi są owoce i warzywa.

Agnieszka Maliszewska, sekretarz Polskiej Izby Mleka

- Polska branża mleczarska znajduje się w dość dobrej sytuacji finansowej, choć czynniki zewnętrzne nie są obojętne dla jej funkcjonowania. Coraz bardziej odczuwalne zaczynają być rosnące ceny pracy, wzrost cen mediów oraz coraz większa presja rolników na wzrost cen za mleko w skupie. Przed sektorem mleczarskim jest też wiele wyzwań, którym musi sprostać, a mianowicie Europejski Zielony Ład i wpisana w to koncepcja „od pola do stołu”, a także umowy o wolnym handlu, w tym z południowoamerykańską organizacją MERCOSUR, której wejście w życie bez wątpienia będzie miało duże znaczenie dla stabilności finansowej polskich zakładów i spółdzielni mleczarskich. Relatywnie niewielkie parametry zadłużenia sektora mleczarskiego wynikają z kilku aspektów. Po pierwsze w Polsce w sektorze mleczarskim dominuje spółdzielczy model biznesu, tzn. ok. 80 proc przetwórców mleka to spółdzielnie, których właścicielami są rolnicy. Ci z ceny płaconej za mleko odprowadzają na konto spółdzielni środki na fundusze, np. udziałowy, zasobowy. Wiele spółdzielni właśnie z tych funduszy pokrywa część inwestycji, w części finansując je też kredytami. Dostęp do tak zgromadzonego kapitału ma duże znaczenie dla utrzymania płynności finansowej firm. Mimo to w 2019 roku trzy spółdzielnie mleczarskie zostały zlikwidowane lub postawione w stan likwidacji.