BIG

BIG

Analiza BIK: Portret kredytowy Polki 2020

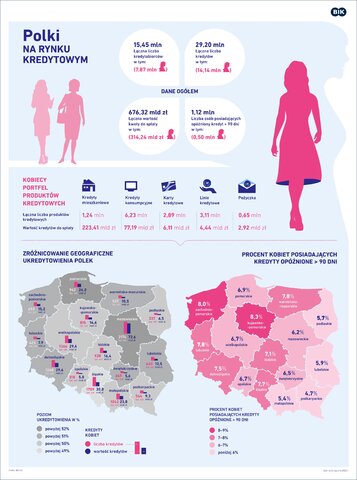

Jak wynika z analizy Biura Informacji Kredytowej, 40,4% łącznej kwoty do spłaty spośród wszystkich kobiet w Polsce posiadają panie w wieku 35–44 lat. Jest to kwota 127 mld zł. Łącznie wszystkie panie mają do spłaty 314,24 mld zł, na co składają się wszelkie rodzaje produktów kredytowych, jednak dominują kredyty gotówkowe (44%). Choć kobiety są mniej ukredytowione* niż mężczyźni - 47% kobiet ma czynny kredyt w stosunku do 50% mężczyzn - to właśnie panie, bez względu na wiek, charakteryzują się większą skłonnością do terminowego regulowania swoich zobowiązań kredytowych.

Kredyty Polek w liczbach

Na koniec stycznia 2020 r. wśród wszystkich kredytobiorców i pożyczkobiorców blisko 51% to Polki (7,87 mln), które posiadały 14,14 mln czynnych zobowiązań (kredyty mieszkaniowe, konsumpcyjne, karty kredytowe i limity kredytowe), na łączną kwotę do spłaty 314,24 mld zł. Warto podkreślić, że kobiety lepiej od mężczyzn radzą sobie z terminowym regulowaniem zobowiązań. W grupie 1,12 mln kredytobiorców opóźniających się o ponad 90-dni ze spłatą kredytu, kobiety są w mniejszości, stanowiąc 45%. Spośród 14,14 mln posiadanych przez Polki produktów kredytowych, 44% to kredyty konsumpcyjne o wartości 77 mld zł (24,6% udział w łącznej kwocie do spłaty). Z kolei, z tytułu zaciągniętych kredytów mieszkaniowych do spłaty pozostaje paniom prawie 71% łącznej wartości zadłużenia – 223,41 mld.

- Naturalnym zjawiskiem, występującym równolegle na rynku kredytowym jest z jednej strony wysoki udział kredytów konsumpcyjnych, dominujących pod względem liczby, a z drugiej – kredytów mieszkaniowych, wyróżniających się w zakresie wartości – mówi prof. Waldemar Rogowski, Główny Analityk Kredytowy BIK. - Kredyty konsumpcyjne, którymi są zarówno kredyty ratalne jak i gotówkowe zaciągane są w związku z finansowaniem zakupów sprzętu RTV, AGD, samochodów oraz finansowania innych bieżących potrzeb związanych z codziennym życiem. Średnia kwota zaciąganego kredytu konsumpcyjnego w 2019 r. wynosiła 11,9 tys. zł. Natomiast decyzja o zakupie nieruchomości jest bardzo poważną decyzją, na wiele lat. Często zakup nieruchomości jest wspierany wysokim długoterminowym kredytem bankowym (średnia wartość zaciąganego kredytu mieszkaniowego w 2019 r. wynosiła 272,86 tys. zł). Ponadto warto zwrócić uwagę na to, że kredyty konsumpcyjne zaciągane są często przez pojedynczych kredytobiorców, a w przypadku kredytów mieszkaniowych dominuje dwóch lub więcej współkredytobiorców.

Finansowy portret współczesnej Polki

Analizując przekrój wiekowy Polek posiadających czynny produkt kredytowy, można zauważyć duże zróżnicowanie. Najbardziej ukredytowione są panie wieku 35 – 44 lata - prawie sześć na dziesięć kobiet w tym wieku (58,9%) posiada czynny produkt kredytowy (kredyt lub pożyczkę). One też posiadają najwięcej produktów kredytowych o łącznej wartości do spłaty 127,0 mld zł., co stanowi 40,4% zadłużenia kredytowego wszystkich kobiet. Średnia kwota do spłaty w tej grupie kobiet wynosi 70,4 tys. zł.

- Na taką strukturę ukredytowienia wpływ ma kilka czynników, m.in. wiek określający najwyższą aktywność zawodową, a tym samym najwyższe dochody i najwyższa zdolność kredytową. Ponadto w tym wieku występują największe potrzeby konsumpcyjne, choćby związane z utrzymaniem rodziny, oraz mieszkaniowe, często realizowane ze wsparciem kredytowym - tłumaczy prof. Waldemar Rogowski - Warto podkreślić, że grupa ta charakteryzuje się terminowym regulowaniem swoich zobowiązań - udział kredytów opóźnionych w tej grupie wynosi ok. 6% podczas gdy młodsze panie, w wieku 18-24 lata, mają udział w opóźnieniach ponad 10% a nieco starsze (45 – 54 lata) 6,3%.

* Ukredytowienie - relacja liczby osób posiadających czynne zobowiązanie kredytowe z danego przedziału wiekowego, województwa, wielkości miejscowości w stosunku do liczby dorosłych osób z danego przedziału wiekowego, województwa, wielkości miejscowości.