BIG

BIG

Przybywa upadłości konsumenckich, częściej zaczęli bankrutować mężczyźni

Po latach przewagi kobiet, w tym roku upadłość konsumencką zaczęło ogłaszać więcej mężczyzn. Nie zmienia się natomiast to, że bankrutujących z każdym rokiem przybywa. Po pierwszych pięciu miesiącach 2021 r. jest ich już ponad 7,4 tys. Bankructwa się nie planuje, ale w wielu przypadkach zapowiedzi nadchodzących problemów były widoczne już wcześniej. Z danych Rejestru Dłużników BIG InfoMonitor oraz BIK wynika, że większość tegorocznych bankrutów miało kłopoty już co najmniej pół roku przed ogłoszeniem upadłości. Bankom i innym wierzycielom tegoroczni bankruci winni są co najmniej 689 mln zł, z czego rekordzista – ponad 8 mln zł. Licząc od 2015 r., kiedy prawo umożliwiło upadłość konsumencką, długi upadłych przekroczyły już 5,1 mld zł.

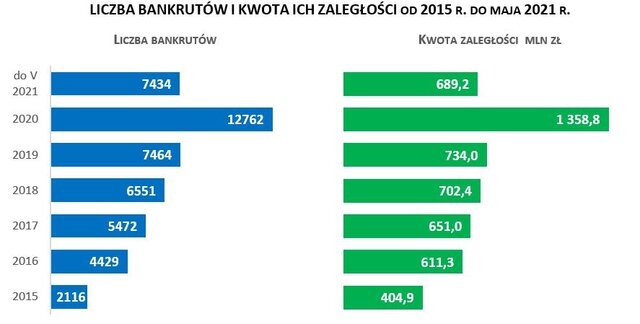

Przez pierwszych pięć miesięcy tego roku upadłość konsumencką ogłosiło już niemal tyle osób, co w całym 2019 r. To rezultat uproszczenia prawa, które zmieniło się 24 marca 2020 roku. Nowe regulacje umożliwiają ogłoszenie upadłości również osobom, które przyczyniły się do powstania swoich długów, a także dłużnikom prowadzącym jednoosobową działalność gospodarczą. Wcześniej było to niemożliwe. Efektem liberalizacji przepisów jest prawie 13 tys. upadłości w minionym roku, niemal dwa razy więcej niż rok wcześniej. Wszystko wskazuje na to, że w tym roku padnie nowy rekord.

Źródło: Rejestr Dłużników BIG InfoMonitor i BIK

– Zwykle tak jak w przypadku różnego rodzaju trudnych sytuacji i tu finał jest wynikiem splotu wielu niesprzyjających okoliczności. Często w grę wchodzi rozwód, utrata pracy, kłopoty zdrowotne, ale w tle zdarza się też nadmierny optymizm co do możliwości spłaty zaciąganych zobowiązań. Wpływ na statystyki może też mieć pandemia, która w niektórych przypadkach przeważyła szalę w złą stronę i zamiast oddalić, przybliżyła upadłość – mówi Halina Kochalska, ekspert BIG InfoMonitor.

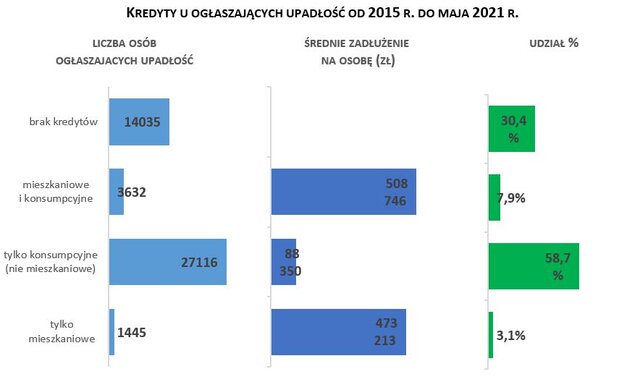

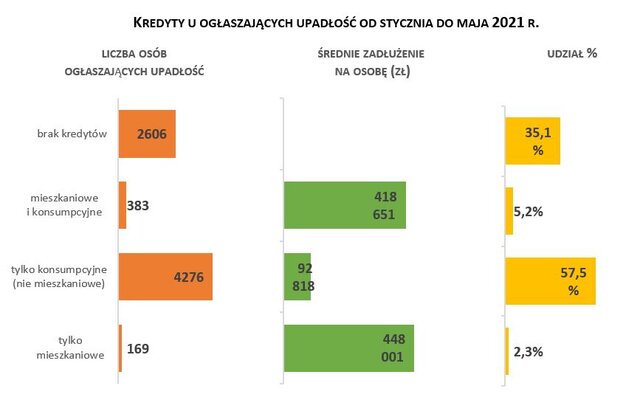

Bankrutem nikt nie staje się z dnia na dzień. Sięgający po upadłość zwykle mają sporo nieopłaconych zobowiązań kredytowych i pozakredytowych. Wśród ogłaszających upadłość w tym roku, problemy z obsługą kredytów i innych zobowiązań miało trzech na czterech dłużników.

– Spośród 7,4 tys. bankrutujących ponad 5,6 tys. ma zaległości widoczne w Rejestrze Dłużników BIG InfoMonitor oraz BIK. W niemal 90 proc. przypadków problemy dłużników istniały już co najmniej pół roku przed ogłoszeniem upadłości. To pokazuje, że odpowiednia weryfikacja wiarygodności płatniczej mogłaby zapobiec pogłębianiu ich zadłużenia i stratom przyszłych wierzycieli – zauważa Halina Kochalska.

Łączna kwota do spłaty przez tegorocznych dłużników wynosi w bazach BIG InfoMonitor i BIK 689,2 mln zł. Przeciętnie na jedną osobę wypada więc niecałe 122,6 tys. zł. Rok temu było to 136,6 tys. zł, a dwa lata wcześniej 128,1 tys. zł. W pierwszym roku otwarcia się legislacji na upadłość konsumencką w Polsce (2015 r.) było to ponad 235 tys. zł. Najwyraźniej z czasem osoby z problemami zaczęły śmielej korzystać z przysługującego im prawa. Średnia zaległość to jednak uproszczenie, bo spory wpływ na kwotę mają z założenia wysokie kredyty mieszkaniowe, a te wśród ogłaszających upadłość licząc od 2015 r. ma stosunkowo niewielu, bo ok. 11 proc. bankrutujących osób. W tym roku jest to nawet poniżej 8 proc. Obecnie dłużnicy z samymi kredytami mieszkaniowymi mają średnio 448 tys. zł zaległości, a ogłaszający upadłość wyłącznie z kredytami konsumpcyjnymi niecałe 93 tys. zł. Często do tego dochodzą też różnego rodzaju nieopłacone zobowiązania widniejące w BIG InfoMonitor. Ich przeciętna wartość to ponad 20 tys. zł na osobę.

Źródło: Rejestr Dłużników BIG InfoMonitor i BIK

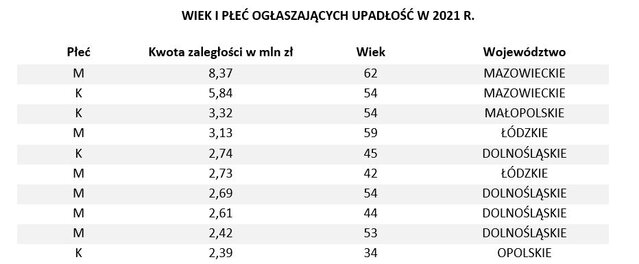

W pierwszej dziesiątce największych dłużników znajdują się osoby posiadające minimum 2,4 mln zł zobowiązań widocznych w BIG InfoMonitor i BIK. Tegoroczny rekordzista ma niemal 8,4 mln zł długów, a na sumę składa się osiem zobowiązań. Rekordzista jest mężczyzną, ma 62 lata i pochodzi z Mazowsza. Kolejnym dłużnikiem jest 54-letnia kobieta z Warszawy, ze zobowiązaniami przekraczającymi 5,8 mln zł. Trzecia to również 54-latka, mieszkanka Krakowa. Jej dług przekracza 3,3 mln zł. Powyżej 3 mln zł ma także 59-letni dłużnik z woj. łódzkiego. W pierwszej dziesiątce uwagę zwraca wysoka reprezentacja Dolnego Śląska, skąd pochodzi czterech rekordzistów i nie są to małżeństwa. Po dwie osoby z niechlubnego zestawienia mieszkają na Mazowszu i w woj. łódzkim.

Źródło: Rejestr Dłużników BIG InfoMonitor i BIK

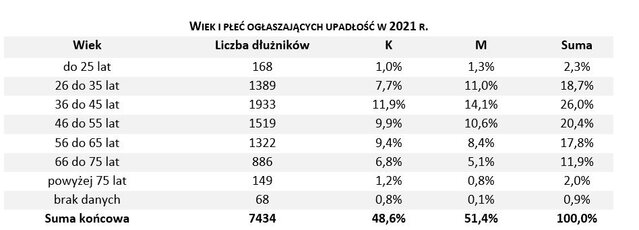

Na ostateczność, jaką jest upadłość, najczęściej decydują się osoby w między 36 a 45 lat i to zarówno od początku obowiązywania przepisów jak i w tym roku. Wśród ogłaszających bankructwo co najmniej co czwarta osoba jest w tym wieku. W statystykach obejmujących ponad 6 lat, kolejne grupy wiekowe po 36-45 latkach, to osoby od 46. do 55. roku życia oraz 56-65 latkowie. Jednak w tym roku widać zmianę. Częściej niż kiedyś pod ścianą stają już osoby, które mają od 26 do 35 lat, od stycznia do maja zbankrutowało ich więcej niż np. 56-65 latków. Zmieniło się jeszcze jedno – przybyło mężczyzn i po raz pierwszy dominują w statystykach bankructw nad kobietami. Jest ich więcej w grupach wiekowych od 18. do 55. roku życia. Panie przeważają już tylko w starszych pokoleniach. Dotychczasowa przewaga kobiet była zaskakująca, bo wśród niesolidnych płatników obserwowanych w BIK oraz BIG InfoMonitor jest znacznie więcej panów. W pierwszej bazie to 55 proc., a w drugiej – aż 61 proc. Do tej pory było im jednak dalej do bankructwa niż kobietom. Trudno jednoznacznie stwierdzić, czy wynikało to ze skali problemów czy też z podejścia do samej wyjątkowo trudnej decyzji.

Źródło: Rejestr Dłużników BIG InfoMonitor i BIK

Od 2015 r. do końca maja tego roku upadłość ogłosiło ponad 46 tys. osób. Ich łączne długi widoczne w BIK i Rejestrze Dłużników BIG InfoMonitor przekroczyły 5,1 mld zł. Tylko w zeszłym roku doszło 1,36 mld zł, a zapowiada się, w tym roku będzie to kolejnych co najmniej 1,6 mld zł.

– Należy jednak pamiętać, że nie w każdym przypadku ogłoszenie upadłości oznacza pełne oddłużenie. Pewne jest natomiast, że dłużnik traci prawo do zarządzania swoim majątkiem, a nieruchomości i ruchomości idą na sprzedaż w celu zaspokojenia wierzycieli. Dlatego decyzja o bankructwie powinna być ostatecznością. Zawsze warto wcześniej próbować porozumieć się z wierzycielami – podkreśla Halina Kochalska.