BIG

BIG

Bankructwa w 2022 r. obawia się co piąta firma, najczęściej w budownictwie i usługach

O upadłość w minionym roku otarło się ponad 7 proc. firm sektora MŚP. W tym roku czarnego scenariusza obawia się niemal co piąty biznes, przede wszystkim firmy mikro i małe, zatrudniające do 49 osób – wynika z badań przeprowadzonych na zlecenie Rejestru Dłużników BIG InfoMonitor. Najczęściej są to reprezentanci budownictwa, usług i transportu, podczas gdy w zeszłym roku o przyszłość najbardziej drżał przemysł. Przyczyn kłopotów przedsiębiorcy upatrują głównie wśród zmian prawno-podatkowych oraz inflacji i spadku popytu.

Przedłużająca się pandemia sprawiła, że firmy nieco się z nią oswoiły i w nietypowych warunkach zaczęły sobie radzić lepiej niż w pierwszym roku panowania COVID-19. Gdy w 2020 r. o ryzku bankructwa mówiło 11 proc., w 2021 r. było to 7 proc. Zapytane natomiast o prognozy, pod koniec 2020 r. aż w 36 proc. przypadków przewidywały dla siebie czarny scenariusz na 2021 r. Tym razem, w grudniu 2021 r. w rozpoczętym właśnie 2022 r., upadłości, ewentualnego zawieszenia czy zamknięcia firmy obawiało się 19 proc. ankietowanych. – W sumie, jeśli chodzi o odsetek mówiących o ryzyku upadłości czy też obawiających się takiej sytuacji, odpowiedzi sektora MŚP są zbliżone do tych sprzed pandemii – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

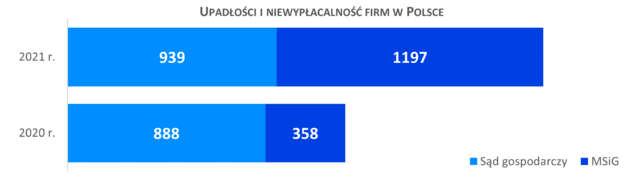

Czy ogromny strach przed upadłością w minionym roku miał uzasadnienie? Liczby pokazują, że tak. Rok 2021 zakończył się największą od blisko dwóch dekad liczbą bankructw i upadłości. Jak podaje Dun&Bradstreet, w 2021 roku w sądach gospodarczych ogłoszono 939 upadłości i restrukturyzacji polskich firm, o blisko 6 proc. więcej niż w 2020 r. Ale do pełni obrazu zagrożenia niewypłacalnością, jakiego doświadczył biznes, należy też dodać przypadki pozasądowego uproszczonego postępowania o zatwierdzenie układu, z którego skorzystało 1197 podmiotów. Wraz z sądowymi upadłościami i restrukturyzacjami daje to o 71 proc. niewypłacalnych przedsiębiorstw więcej niż rok wcześniej. Choć należy zaznaczyć, że wzrost dokonał się m.in. za sprawą nowych regulacji dopuszczających pozasądowy układ, które weszły w życie w czasie pandemii w 2020 r. i działały dopiero od drugiej połowy roku, więc statystyki za 2020 r. i 2021 r. nie są do końca porównywalne.

Źródło: Dun & Bradstreet

W jakiej branży najbardziej przybyło niewypłacalności?

Z danych zebranych przez Dun&Bradstreet wynika, że największą liczbę niewypłacalności na koniec minionego roku odnotowano w sektorze szeroko rozumianych usług. Łącznie upadłość ogłosiło tu 560 firm, co w porównaniu do roku ubiegłego stanowi wzrost o blisko 75 proc. Niewiele lepiej było w handlu. Zarówno tym detalicznym jak i hurtowym. Łącznie na koniec 2021 roku niewypłacalność dotknęła, przy ponad 50 proc. wzroście rok do roku, nieco ponad 400 podmiotów. Podobnie jak w przypadku przedsiębiorstw produkcyjnych, gdzie łącznie upadłość ogłosiło 389 podmiotów, co w skali roku stanowi wzrost o 43 proc. W branżach w powszechnej opinii uznawanych za koła zamachowe polskiej gospodarki, tj. w budownictwie i transporcie, także mało powodów do optymizmu. W budownictwie w 2021 roku ogłoszono, przy ponad 50 proc. wzroście, łącznie 203 niewypłacalności W sektorze transportu, magazynowania i logistyce 133, o 35 proc. więcej w porównaniu do 2020 r.

Kto się boi upadłości?

Co może nieco zaskakiwać, w tym roku upadłości czy konieczności zakończenia działalności najbardziej obawia się budownictwo (aż 32 proc. odpowiedzi). Rok temu był to głównie przemysł, a przedstawiciele firm budowlanych o ewentualności bankructwa wspominali sporadycznie.

– Choć wydawałoby się, że pandemia nie dotyka budownictwa, koniunktura mu sprzyja, niestety sytuacja nie jest tak jednoznacznie pozytywna. Gwałtownie drożeją materiały budowlane, brakuje rąk do pracy, a rynek kontraktów wcale nie jest równie obfity dla firm o różnej specjalizacji. Znów zaczęły pogłębiać się problemy zatorów płatniczych – mówi Sławomir Grzelczak,

W okresie od listopada 2020 r. do listopada 2021 r. zaległości budownictwa wobec dostawców i banków podwyższyły się o niemal 16 proc., do 6,06 mld zł i to w warunkach, gdy dla wszystkich branż zmiana ta wyniosła 11 proc., wynika z danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK. Co jednak szczególnie istotne, mamy do czynienia ze sporą odmianą po tym jak w 2019 r. zaległości budownictwa podwyższyły się o 8 proc., a w kolejnym roku nawet nieznacznie spadły. A przecież w przypadku budownictwa silne łańcuchy wzajemnych powiązań sprawiają, że często zaległości pojawiają się dlatego, że jednej firmie budowlanej po prostu nie zapłaciła inna firma z branży.

W największym stopniu, o prawie 40 proc., wzrosły zaległości firm związanych z budową obiektów inżynierii lądowej i wodnej (dróg, mostów, tuneli, rurociągów), do 1,13 mld zł. Firmom od robót budowlanych specjalistycznych, gdzie znajdują się m.in. firmy przygotowujące teren pod budowę, wykonujące instalacje czy roboty wykończeniowe, przeterminowane zobowiązania podwyższyły się o ponad 15 proc., do 1,43 mld zł. Roboty budowlane związane ze wznoszeniem budynków zwiększyły przeterminowane zobowiązania w najmniejszym stopniu, ale tylko dzięki spadkowi długów zakwalifikowanych tu podmiotów zorientowanych na realizację projektów budowlanych od strony finansowej, technicznej czy rzeczowej, a nie budowalnej. Znajdujące się tu firmy skoncentrowane na budowie zwiększyły bowiem swoje zaległości o prawie jedną piątą, do 2,3 mld zł. Jak wynika z badania, co czwarta firm budowlana wskazuje, że u podstaw ewentualnych kłopotów z utrzymaniem działalności mogą leżeć długotrwałe zatory płatnicze. W takim stopniu nie obawia się tego zjawiska żaden inny sektor.

Po budownictwie, najwięcej strachu przed upadłością w br. widać w branży usługowej (28 proc.), a następnie transportowej (24 proc.). Nieco pewniej czuje się natomiast handel, choć i tu o ryzyku bankructwa czy zawieszenia działalności wspomina 17 proc. ankietowanych i przemysł, gdzie o lęku przed upadłością mówi „tylko” 9 proc. przedsiębiorstw.

– W przypadku transportu w zmianach zaległości ciążących na branży nie widać podstaw do tak dużych obaw. Transport w okresie listopad 2020-listopad 2021 zmniejszył wartość swoich nieopłaconych faktur i rat kredytowych czy leasingowych. Spadek jest nieznaczny, bo o 1,1 proc. do 2,19 mld zł, ale to sytuacja dotychczas niespotykana. Przed pandemią przewóz osób i towarów oraz logistyka zwiększały długi wobec dostawców i instytucji finansowych w największym stopniu – mówi Sławomir Grzelczak.

Z kolei przemysł, najmniej obawiający się utarty płynności finansowej i upadłości, niestety nie ma najlepszej passy, notuje wzrost zaległości o ponad 15 proc., czyli ponad 0,9 mld zł. Dzieje się tak przede wszystkim za sprawą produkcji spożywczej, która ma już prawie 1,9 mld zł przeterminowanych zobowiązań, 0,5 mld zł więcej niż w listopadzie 2020 r. Taka dynamika wzrostu, to spora odmiana po tym jak firmy przetwórstwa przemysłowego radziły sobie wcześniej, notując niższe wzrosty zaległości niż reszta gospodarki.

Co do handlu, to ogólnie patrząc długi zanotowały jednocyfrowy wzrost, jednak głównie dlatego, że niemal nie zmieniły się zaległości handlu detalicznego i sprzedających pojazdy, ale już handel hurtowy podwyższył zaległości o 12 proc., co może wynikać zarówno z faktu, że firmom tym nie płacą w terminie odbiorcy, więc same też mają trudności, ale częściowo zapewne również z przekonania, że po prostu mogą sobie pozwolić na opóźnienia rozliczeń ze swoimi dostawcami.

W prognozach MŚP dotyczących upadłości, w stosunku do 2020 r. nie zmienił się fakt, że o przyszłość najbardziej drżą mikro i małe firmy, zatrudniające nie więcej niż 49 osób. Średnie przedsiębiorstwa, z załogą od 50 do 249 pracowników, niemal nie biorą pod uwagę ewentualności bankructwa (jedynie 2 proc. wskazań, przed rokiem 1 proc.). Nie bez znaczenia jest również liczba kontrahentów – niestety, im jest ich mniej, tym gorzej, stąd firmy posiadające do 10 odbiorców czują się bardziej zagrożone, o ryzyku upadłości bądź zawieszeniu działalności mówi co trzecia (34 proc.).

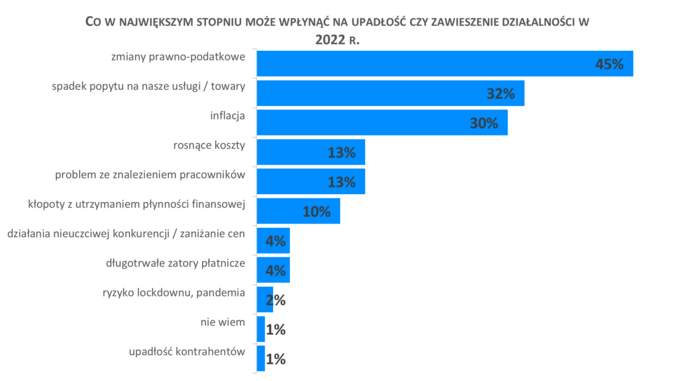

Co może przyczynić się do bankructwa?

Co może spowodować, że firma w tym roku stanie na krawędzi? Zdaniem niemal połowy ankietowanych przedsiębiorstw (45 proc.) przede wszystkim zmiany prawno-podatkowe. Na kolejnych miejscach, prawie jedna trzecia ankietowanych podmiotów wymienia spadek popytu, a niemal 30 proc. – inflację.

Źródło: badanie Keralla Research dla BIG InfoMonitor

Trzecią grupę potencjalnych przyczyn upadłości stanowią problemy ze znalezieniem pracowników, wzrost kosztów i kłopoty z utrzymaniem płynności finansowej, od 10 do 13 proc. wskazań. Sama pandemia i lockdowny to ewentualny przyczynek do likwidacji firmy według zaledwie 2 proc. firm.

Zmian prawno-podatkowych obawiają się zarówno mikro firmy jak i małe zatrudniające do 49 osób. Małe firmy mocno obawiają się też inflacji i problemów ze znalezieniem pracowników. Od czasu do czasu wymieniają też strach przed zmniejszeniem popytu m.in. ze względu na zmianę zachowań klientów przechodzących z zakupami do internetu. Według średnich przedsiębiorstw (z załogą od 50 do 249 osób) przeszkodą nie do pokonania jest przede wszystkim ewentualny spadek popytu.

Różne przyczyny obaw ma też każda branża. Firmy budowalne uważają, że w tarapaty mogą je wpędzić w pierwszej kolejności zmiany prawno-podatkowe (53 proc), a następnie inflacja (35 proc.) i brak terminowych płatności od zleceniodawców (23 proc.). Handel mówi głównie o inflacji (50 proc.) i rosnących kosztach (25 proc.), natomiast dla odmiany przemysł źródła obaw upatruje w spadku popytu (50 proc.) i braku pracowników (42 proc.). Podobnie transport lęka się zmniejszenia zainteresowania swoimi usługami (33 proc.), ale tu też powraca problem zmian prawno-podatkowych (44 proc.). Nowe porządki stresują również firmy usługowe (51 proc.). Uważają one także, że wywrócić mogą je kłopoty z płynnością (17 proc.), czyli właściwie brak terminowych płatności od klientów albo niespodziewane wydatki lub też jedno i drugie jednocześnie.

– Choć wiele wskazuje na to, że pandemię udało się w pewnym zakresie oswoić, a wzrost gospodarczy z jakim w tych okolicznościach mamy do czynienia dla wielu jest pozytywnym zaskoczeniem, to nie ma wątpliwości, że rok 2022 przyniesie przedsiębiorcom masę wyzwań i nie będzie należał do najłatwiejszych. Dla wielu prowadzących firmy, i to niezależnie od wielkości czy branży, podstawowym problemem i największą przeszkodą będzie niepewność. Warto więc ograniczać ją tam, gdzie jest to możliwe, jak choćby w relacjach z kontrahentami, których można sprawdzić pod kątem wiarygodności płatniczej – podkreśla Sławomir Grzelczak.

Badanie zrealizowane przez Instytut Keralla Research wśród mikro, małych i średnich firm. Próba = 500, technika: wywiady telefoniczne, termin: 1-22 grudnia 2021 r.