BIG

BIG

Ponad 37 mld zł zaległości firm na koniec 2021. Gorzej było w branżach, które lepiej radziły sobie na początku epidemii

Po tym jak w pierwszym roku pandemii dynamika przyrostu zaległości przedsiębiorstw przyhamowała, drugi rok okazał się dla biznesu trudniejszy. Mniejszy dostęp do pomocy państwowej, czy koniec obowiązywania moratoriów kredytowych i nawarstwiające się problemy wynikające z koronakryzysu sprawiły, że zaległości firm wobec dostawców i banków podwyższyły się w 2021 r. o ponad 11 proc., w największym stopniu podmiotów działających w obsłudze rynku nieruchomości, przemyśle i budownictwie – wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK.

Dla porównania rok wcześniej, widoczne w BIG InfoMonitor i BIK przeterminowane zobowiązania przedsiębiorstw, zwiększyły swoją wartość o 4 proc., a w 2019 r. przed pandemią o 9 proc. Suma zaległości firm wobec dostawców i banków, na koniec grudnia 2021 r. wyniosła 37,32 mld zł.

To o prawie 3,8 mld zł więcej niż rok wcześniej. Zmiana byłyby wyższa o 1,15 mld zł, ale po wysokiej negatywnej dynamice w trzech pierwszych kwartałach roku, w ostatnich miesiącach sytuacja nieco się poprawiła i negatywny trend lekko wyhamował, choć należy mieć na uwadze, że na statystyki może mieć również wpływ sprzedaż portfeli złych kredytów.

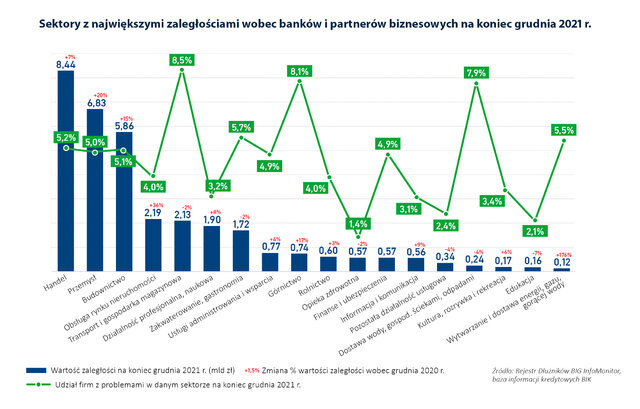

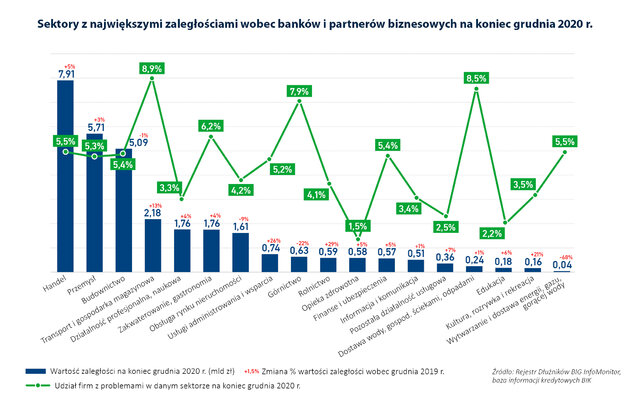

Przez rok w największym stopniu zwiększyły swoje zaległości sektory: obsługa rynku nieruchomości o 36 proc. do 2,2 mld zł; przemysł o 20 proc. do ponad 6,8 mld zł; górnictwo o 17 proc. do 0,74 mld zł i budownictwo o 15 proc. do niemal 5,9 mld zł. Dla odmiany w transporcie, gdzie sytuacja źle wyglądała przed pandemią i w pierwszym roku koronakryzysu, tym razem przeterminowane zobowiązania zmniejszyły się do 2,13 mld zł. Podobna sytuacja, poprawa po bardzo kiepskim 2020 r., miała miejsce w obszarze zakwaterowania i gastronomii, edukacji i opiece zdrowotnej, a także pozostałej działalności usługowej, w której znajdują się m.in. serwisy komputerowe i AGD, salony piękności, fitnessy, pralnie i zakłady pogrzebowe. Z kolei podmioty związane z kulturą i rekreacją, które gwałtownie, o ponad 20 proc. podwyższyły długi u dostawców i w bankach podczas pierwszych lockdownów w 2020 r., tym razem zwiększyły je o 5,5 proc. do 0,34 mld zł.

- W ostatnich dwóch latach mieliśmy do czynienia ze swego rodzaju prawidłowością zmian w obszarze zaległości. Sektory, które notowały znaczące zwiększenie wartości nieopłaconych w terminie rat kredytów i faktur w 2020 r., w minionym roku obniżyły dynamikę negatywnych zmian, np. transport. Natomiast branżom, którym w pierwszym roku pandemii było lepiej, w 2021 r. znacznie się pogorszyło. Zjawisko to dotyczy m.in. budownictwa, górnictwa, przemysłu, obsługi rynku nieruchomości czy dostawy energii, gazu, gorącej wody – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

O ogólnej kwocie zaległości przedsiębiorstw odnotowanych w Rejestrze Dłużników BIG InfoMonitor oraz bazie informacji kredytowych BIK, decydują przede wszystkim trzy sektory: handel, przemysł i budownictwo, które razem, tak jak przed rokiem, mają 57 proc. sumy przeterminowanych zobowiązań. Najwięcej przypada na handel. Obecnie jest to 8,44 mld zł o 0,53 mld zł więcej niż przed rokiem.

O ile jednak poziom zaległości idzie w górę, to liczba firm niesolidnych płatników w ciągu minionego roku spadła – o 9 tys. Obecnie uwzględniając aktywne, zawieszone i zamknięte podmioty jest ich 311,6 tys., czyli tyle co przed pandemią. Udział firm, które mają kłopoty z terminowymi rozliczeniami spadł na przestrzeni roku z 5,8 do 5,4 proc. Największe prawdopodobieństwo spotkania się z przedsiębiorstwem, które nie jest solidne płatniczo występuje w transporcie i górnictwie, gdzie odsetek ten przekracza 8 proc. Rozdźwięk między zmianą liczby niesolidnych dłużników, a kwoty zaległości utrwala widoczny od pewnego czasu trend pogłębiania się problemów firm, które już wcześniej sobie nie radziły. Pokazuje to m.in. nieznaczny wzrost liczby przeterminowanych zobowiązań przypadających na jeden podmiot.

Spadek liczby firm z zaległościami może być zasługą poprawy jakości rozliczeń przez stałych, długoletnich kontrahentów, którzy akurat przed pandemią najczęściej nadużywali cierpliwości swoich dostawców, wynika z badań realizowanych dla BIG InfoMonitor wśród mikro, małych i średnich firm. - Najwyraźniej w niepewnych warunkach jakie wywołała pandemia, poprawiła się dbałość o łańcuchy dostaw jak i relacje ze stałymi kontrahentami. Towarzyszące wcześniej przedsiębiorcom przekonanie, że firma X dobrze zna moją firmę w takim razie poczeka na przelew, pod wpływem nowych okoliczności zmieniło się. I teraz częściej wieloletni kontrahent zakłada, że nie może w trudnych czasach narażać na problemy i ryzyko utraty płynności swoich dostawców. W grę weszły też obawy, że w warunkach zakłóceń w dostawach przedsiębiorstwa, które mogą sobie wybierać klientów po prostu zrezygnują ze współpracy. Bynajmniej nie oznacza to, że można czuć się pewnie. Dziś przedsiębiorcy zwracają uwagę, że właściwie trudno im przewidzieć, z której strony są zagrożeni brakiem płatności i który ze zleceniodawców nie zapłaci na czas lub wcale. Nie ma wątpliwości, że sprawdzanie z kim robimy biznes, czy kontrahent jest wypłacalny i uczciwy to podstawa działania – mówi Sławomir Grzelczak.

Co dalej, jak przedsiębiorcy poradzą sobie z nowymi, tegorocznymi trudnościami?

- Przez chwilę, po wynikach czwartego kwartału można było mieć nadzieję, że sytuacja w zaległościach firm będzie się poprawiała, ale przedsiębiorcom znów przybywa wyzwań, nasila się pandemia i przyspiesza inflacja. Do tego dochodzą zmiany podatkowe, wzrost cen gazu i energii elektrycznej, kłopoty z pozyskaniem pracowników czy choćby zmniejszenie popytu, który w minionym roku był wyższy ze względu na realizację zakupów przełożonych na później w pierwszym roku pandemii. A do tego z uwagi na wzrost stóp procentowych, wzrosną koszty obsługi kredytów, co może przełożyć się na problemy z ich spłatą – mówi Sławomir Grzelczak.

Badanie zrealizowane w ramach projektu „Skaner MŚP”, przez Instytut Keralla Research, prowadzone co kwartał wśród mikro, małych i średnich firm. Próba = 500, technika: wywiady telefoniczne, termin: październik 2021 r.