BIG

BIG

Inflacja nie sprzyja wychodzeniu z długów. Zadłużajmy się odpowiedzialnie

Co trzeci Polak uznaje obecnie inflację za główne źródło swoich problemów finansowych. W efekcie osoby posiadające już zaległe zobowiązania wyrażają silne przekonanie, że gdyby nie galopująca drożyzna, to szybciej wyszłyby z zadłużenia – wynika z badania Quality Watch dla Rejestru Dłużników BIG InfoMonitor. Co więcej, w ciągu ostatniego roku wzrosła liczba osób, która wątpi w wyjście z długów przy zadłużeniu na poziomie 10 tys. zł. Nie ma się co dziwić, gospodarcze skutki wojny w Ukrainie, wzrost cen i kosztów życia, dołożyły problemów Polakom – co widać już również w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK. Na koniec września br. przeterminowane zobowiązania konsumentów przekroczyły 77,1 mld zł. Od początku tego roku przybyło 4,6 mld zł długów. Wzrosła też liczba niesolidnych płatników do niemal 2,7 mln osób. Dlatego odpowiedzialne zadłużanie to dziś podstawa.

O ile jeszcze przed rokiem Polacy upatrywali przyczyn własnych kłopotów finansowych głównie w niskich zarobkach, nieprzewidzianych wydatkach i zdarzeniach losowych, o tyle aktualnie, najczęściej pojawiającym się problemem jest inflacja (36 proc.), w drugiej kolejności rodacy podają niskie zarobki (22 proc.), a w trzeciej – wysokie koszty spłacanych kredytów (8 proc.). - W czasie pogorszania się sytuacji gospodarczej mamy sporo problemów na głowie, ale właśnie dlatego może to być najlepszy moment, by przeanalizować kondycję swoich portfeli. W wolnej chwili warto sobie postawić kilka kwestii do przeanalizowania. Jakie jest nasze aktualne położenie i możliwości finansowe? Jakie są możliwe stałe dochody, kluczowe koszty, w tym zobowiązania, które obsługujemy i te, których nie spłaciliśmy? Należy przy okazji zastanowić się, dlaczego jedne rachunki płacimy, a innych nie. To podstawa określenia priorytetów dla zachowania płynności finansowej – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor.

30 proc. Polaków wątpi w wyjście z długów przy zadłużeniu na poziomie 10 tys. zł

Kwota zaległego zadłużania, która wywołuje obawy, a nawet odbiera nadzieję na wyjście z problemów finansowych wśród badanych jest zróżnicowana. Wg badania BIG InfoMonitor dla niemal co trzeciego Polaka (30 proc.) barierę taką stanowi już 10 tys. złotych. Z drugiej strony 19 proc. respondentów zwątpiłoby w możliwość wyjścia z długów dopiero przy kwocie 500 tys. złotych.

10 tys. złotych to zadłużenie nierealne do spłacenia dla:

- 36% kobiet i 24% mężczyzn,

- 37% osób w wieku 65+,

- 43% osób z wykształceniem zasadniczym lub niższym i 22% z wyższym.

Zadłużenie za nierealne do spłacenia, dopiero przy kwocie 500 tys. złotych, uznaje:

- 10% osób w wieku 65+ i 28% osób poniżej 25 r.ż.,

- 14% osób z wykształceniem zasadniczym lub niższym oraz 22% z wyższym.

Deklaracje badanych, że poważny kłopot dla sporej części społeczeństwa stanowi uporanie się z kwotą 10 tys. zł, potwierdzają dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor oraz bazie informacji kredytowych BIK. Niespłacane długi ma obecnie niemal 2,7 mln osób, z czego ponad 2,1 mln posiada zaległości pozakredytowe, czyli niespłacane zobowiązania np. za media, czynsz, multimedia czy alimenty, a prawie 1,1 mln ma zaległe zobowiązania kredytowe. Część z nich ma długi w obu bazach. Najbardziej problematyczne do spłacenia są kwoty od 2 do 5 tys. zł, bo aż 17 proc. osób posiada takie zaległości. 15 proc. osób ma do zwrotu zobowiązania od 5 do 10 tys. zł. W ciągu 9 miesięcy tego roku liczba dłużników powiększyła się o 18 342 osoby.

– Rozkład zadłużenia pokazuje, że do zepsucia wiarygodności płatniczej nie potrzeba ogromnych zaległości. Warto więc kontrolować wydatki i nie podchodzić zbyt optymistycznie do zaciąganych zobowiązań, by nie spiętrzyć ich ponad swoje możliwości. Szczególnie teraz, gdy nadchodzi wyjątkowo trudny czas dla domowych budżetów – przestrzega Sławomir Grzelczak. – Wyniki badania, jak i nasze dane to także sygnał dla wierzycieli, że trzeba reagować od razu na nawet niewielkie opóźnienia, zanim dłużnik, początkowo bagatelizujący problem, popadnie w kłopoty, przy których straci wiarę, że jest w stanie się z nimi uporać. Z pewnością taka postawa wierzyciela, szybkie zasygnalizowanie, że dzieje się coś poważnego, obu stronom wyjdzie na dobre — dodaje.

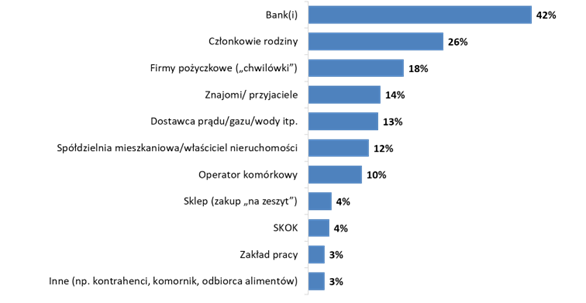

Co piąty Polak posiada aktualnie jakieś zaległe zobowiązanie

21 proc. Polaków zadeklarowało, że posiada co najmniej jedno zaległe zobowiązanie, np. kredyt lub nieopłacony w terminie rachunek. Najrzadziej posiadają je osoby w wieku 65 i więcej lat. Jednak płeć, wykształcenie, miejsce zamieszkania, czy posiadanie dzieci to cechy, które nie wpływają w sposób istotny na poziom zaległych zobowiązań. 42 proc. Polaków ma nieuregulowane zobowiązania w bankach, a 18 proc. w firmach pożyczkowych. Co czwarta osoba posiadająca zaległości, nieterminowo spłaca zobowiązania wobec członków własnej rodziny (26 proc.), a 14 proc. wobec znajomych.

Źródło: badanie Quality Watch dla BIG InfoMonitor

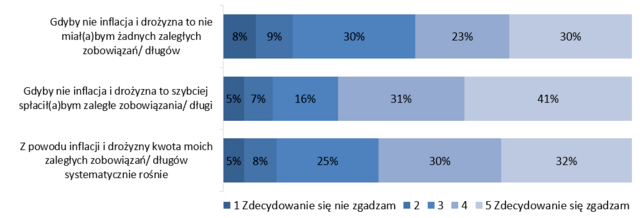

Osoby z długami dostrzegają negatywny wpływ inflacji na poziom ich zadłużenia

Osoby posiadające zaległe zobowiązania finansowe wyrażają silne przekonanie, że gdyby nie inflacja, to szybciej wyszłyby z zadłużenia (41 proc. osób zdecydowanie się zgadza, a 31 proc. raczej się zgadza z takim stwierdzeniem). 62 proc. osób zadłużonych potwierdza pogląd, że z powodu inflacji kwota ich zaległych zobowiązań systematycznie rośnie.

Źródło: badanie Quality Watch dla BIG InfoMonitor

84 proc. Polaków nie dostrzega, by w wyniku inflacji zmianie uległa liczba zobowiązań, z którymi zalegają. W grupie tej są również osoby nieposiadające zaległych zobowiązań ani obecnie, ani wcześniej. Przypadki zmniejszenia liczby zobowiązań są tu jednak marginalne i dotyczą 3 proc. respondentów, natomiast 13 proc. badanych deklaruje, że liczba ich zaległości wzrosła. Problem zwiększenia liczby zaległych zobowiązań w wyniku inflacji najczęściej odczuwają osoby w wieku 35-44 lata (20 proc.), a najrzadziej osoby po 64 r.ż. (5 proc.). Aż 48 proc. osób, które deklarują, że pieniędzy nie starcza im nawet na najpilniejsze potrzeby, dostrzega zwiększenie liczby zaległych zobowiązań w związku z inflacją.

Z kolei wg danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK, w najgorszej sytuacji są przedstawiciele pokolenia X, czyli osoby między 45 a 54 rokiem życia, gdzie prawie 569 tys. ma do spłaty ponad 23 mld zł – jest to najwyższa kwota zaległości w porównaniu z pozostałymi grupami wiekowymi. Z kolei najwięcej dłużników jest w grupie wiekowej 35-44 lata - 681 088 osoby.

Odpowiedzialne zadłużanie się to podstawa. 13 szczęśliwych zasad.

Czasy każdego kryzysu nie sprzyjają pożyczaniu na bieżące wydatki. Problem w tym, że niewielu z nas ma oszczędności na tzw. czarną godzinę. Wg badania wykonanego dla BIG InfoMonitor, oszczędności w kwocie co najmniej trzech miesięcznych wynagrodzeń posiada zaledwie co drugi Polak. - Tym bardziej każdą decyzję o zaciąganiu nowych zobowiązań warto dobrze przemyśleć. Pieniądze są ważne, bo dzięki nim łatwiej radzimy sobie w trudnych czasach. Pamiętajmy jednak, że im mniej ich posiadamy, tym bardziej racjonalnie i konsekwentnie musimy nimi gospodarować. Również zaciągając zobowiązania czy to w formie kredytów, pożyczek pozabankowych czy pożyczek BNPL musimy robić odpowiedzialnie i zawsze zadać sobie pytanie czy będę miał możliwość ich terminowej spłaty – przypomina prof. Waldemar Rogowski, Główny Analityk BIG InfoMonitor (Grupy BIK). Aby odpowiedzialnie zadłużać się warto pamiętać o głównych zasadach:

- Planuj wydatki, w pierwszej kolejności płać stałe i najważniejsze rachunki: czynsz, energię, raty kredytów, itd. Pamiętaj o obsłudze zobowiązań, które mogą przysporzyć kłopotów i zwiększyć koszty.

- Nie odkładaj płatności na później, jak uskłada się górka, to możesz nie dać rady. Zadziała tu bowiem zasada „im później, tym trudniej”.

- Szukaj oszczędności – zbieraj paragony, by lepiej planować domowe wydatki. Naucz się rozróżniać pomiędzy prawdziwymi potrzebami, zakupami niezbędnymi do życia a tzw. zachciankami.

- Korzystaj z doświadczenia innych – listy pomysłów na oszczędzanie znajdziesz także w internecie. Nigdy z góry nie mów, że nie warto spróbować, że się nie opłaca, że się nie da.

- Plany naprawcze, oszczędności uzgadniaj z domownikami – mogą być źródłem cennych pomysłów i inspiracji. Ich zaangażowanie jest też ważne dlatego, że koszty wprowadzanych zmian mogą też poczuć na własnej skórze. Jeśli więc nie będą wprowadzeni w temat, mogą się buntować, a dom stanie się areną kłótni o pieniądze i wydatki.

- Szukaj nowych źródeł dochodów – żadna praca nie hańbi.

- Jeśli w „wiązaniu końca z końcem” nie zawsze wystarcza na ważne sprawy, pożyczaj z rozwagą. Szukaj tanich sposobów, odpowiedzialnie pożyczaj u bliskich i znajomych. Zwracaj, by nie stracić zaufania i wiarygodności.

- Nie nadużywaj przyznanych limitów na tzw. koncie debetowym – debet i limit w karcie kredytowej to zawsze kredyt. Reguluj go zawsze na bieżąco, zanim zaciągniesz nowy.

- Uważaj, jeśli chcesz lub musisz pożyczać na spłatę zaległych już zobowiązań, jest to sygnał, że wpadasz w spiralę zadłużenia.

- Nie oczekuj cudownych rozwiązań. Bądź ostrożny w podejściu do „super ofert” pomocy w oddłużeniu, w czyszczeniu historii kredytowych itd. Idąc na skróty, możesz stracić dodatkowe pieniądze.

- Patrz, co podpisujesz. Jeśli pożyczasz, uważnie czytaj umowę i warunki spłaty. Nieznajomość zapisów umowy nie zwalnia cię z konieczności jej respektowania.

- Każdy może wpaść w pułapkę zadłużenia, powodów może być wiele. Z myślą o tym powstała ustawa o upadłości konsumenckiej, która daje dłużnikom drugą szansę.

- Pamiętaj, większość wierzycieli skłonna jest do rozmowy i preferuje strategie ugodowe.

Na koniec września br. przeterminowane zobowiązania konsumentów widoczne w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK przekroczyły 77,1 mld zł. Od początku tego roku przybyło 4,6 mld zł zaległości Polaków. Średnia kwota zaległych zobowiązań to już prawie 29 tys. na osobę. Niespłacane długi ma obecnie niemal 2,7 mln osób, z czego ponad 2,1 mln posiada zaległości pozakredytowe, a prawie 1,1 mln ma zaległe zobowiązania kredytowe. Część z nich ma długi w obu bazach. W ciągu 9 miesięcy tego roku liczba dłużników powiększyła się o 18 342 osoby.

Badanie Quality Watch dla BIG InfoMonitor, przeprowadzone na próbie 1064 dorosłych Polaków techniką CAWI, 28-31 października 2022 r.