BIG

BIG

Słaba płeć w płatnościach to nie kobiety

Anna ma około 40 lat i niższe wynagrodzenie niż jej partner. Mieszka w woj. zachodniopomorskim. Gdy pojawiają się finansowe tarapaty mniej chętnie niż mąż przekłada płatności rachunków i ratuje się pożyczką, bardziej skupia się na ograniczeniu wydatków. W Rejestrze Dłużników BIG InfoMonitor oraz w bazie BIK przy jej nazwisku zanotowano 25 842 zł nieopłaconych bieżących rachunków i rat kredytów. Tak wygląda portret przeciętnej, nierzetelnej dłużniczki. Poza Anną jeszcze ponad 1 mln kobiet ma trudności ze spłatą zobowiązań, ich łączne zaległości przekraczają 26 mld zł. Kwota jest niebagatelna, ale i tak ponad dwukrotnie niższa niż długi mężczyzn.

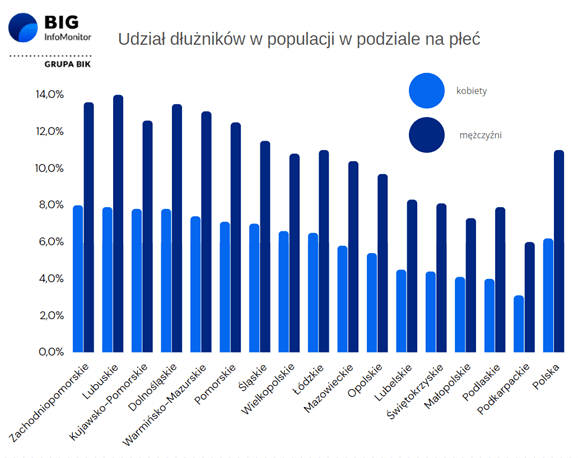

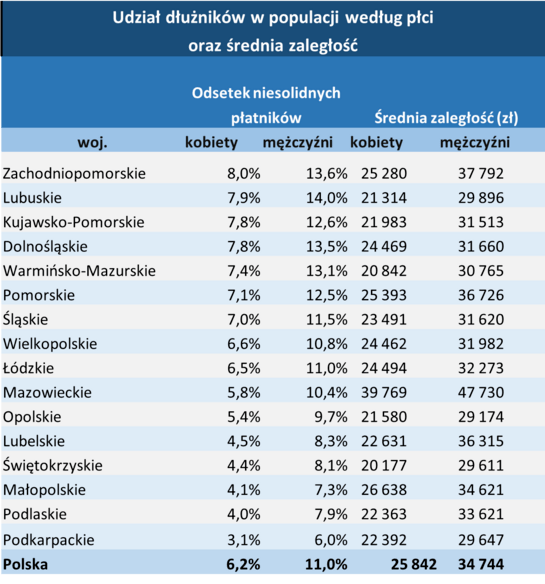

Gdy spojrzymy na listę niesolidnych dłużniczek, to z uwagi na liczbę mieszkańców regionów, najwięcej jest ich na Śląsku (138 813) i Mazowszu (135 746), jednak to właśnie w Zachodniopomorskiem udział dłużniczek w populacji kobiet jest najwyższy i wynosi 8 proc. (58 632). Podobnie sytuacja wygląda też w sąsiednim woj. lubuskim (7,9 proc.) oraz dolnośląskim i kujawsko-pomorskim (po 7,8 proc.). Na drugim, lepszym biegunie zestawienia solidności płatniczej znajdują się mieszkanki Podkarpacia (3,1 proc), Podlasia (4,0 proc) i Małopolski (4,1 proc.).

Przeciętnie w kraju kobiety z problemami finansowymi, stanowią 6,2 proc. reprezentantek swojej populacji. Wśród mężczyzn odsetek ten jest niemal dwa razy wyższy, sięga 11 proc. – wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza informacji kredytowych BIK

Mazowszanki biją rekordy

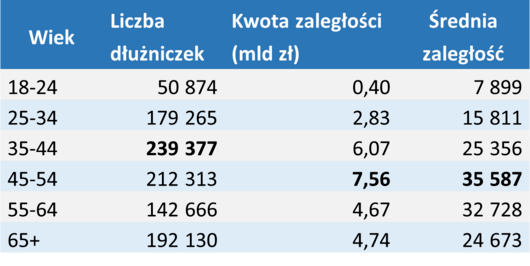

Nasza pani Anna – przykład przeciętnej polskiej dłużniczki, ma też niemal 1,017 mln towarzyszek finansowej niedoli, m.in. 41-letnią rekordzistkę z województwa mazowieckiego, której zaległe zobowiązania wynoszą wraz z odsetkami 68 mln zł. Ani wiek, ani miejsce zamieszkania rekordzistki nie są przypadkowe, bowiem między 35 a 44 lata ma niemal co czwarta z niesolidnych płatniczek, a wśród 20 najbardziej zadłużonych pań 12 pochodzi właśnie z Mazowsza. Tuż za nią w TOP 3 znajduje się 68-latka ze Śląska z kwotą przekraczającą 53 mln zł. Niechlubne podium zamyka Mazowszanka - ma 70 lat i ponad 30 mln zł do spłacenia.

Często chodzi o niewielkie kwoty

Kwoty, jakie winne są wierzycielom rekordzistki robią wrażenie, rzeczywistość większości dłużniczek jest jednak zupełnie inna. Prawie co dziesiąta ma zaległości do 500 zł, niemal tyle samo między 500 a 1000 zł, a kolejne 11 proc. między 1000 a 2000 zł. W sumie blisko połowa, 0,45 miliona kobiet ma zaległości, nieprzekraczające 5000 zł.

Wydaje się więc, że często są to kwoty, które można byłoby uregulować. O części z nich dłużniczki mogły jednak zapomnieć, a inne ze względu na okoliczności, mimo, że nieduże, wydają się zbyt trudne do spłacenia. Obu tym sytuacjom można zaradzić. - Jeśli ktoś nie jest pewny, czy ma czyste konto, raz na pół roku może bezpłatnie sprawdzić swój status w rejestrze BIG InfoMonitor. Jeśli okaże się, że są jakieś zaległości, warto spróbować porozumieć się z wierzycielem, bo to jemu najbardziej zależy na spłacie – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

Gotowe do większych ograniczeń, mniej chętne na kredyt i przekładanie płatności rachunków

Wiemy już skąd są, ile mają lat i ile zalegają polskie dłużniczki. Ale czy wiemy coś więcej? Ze zleconego przez BIG InfoMonitor badania „Budżety domowe Polaków” możemy wywnioskować, że to kobiety są tą bardziej odpowiedzialną i solidną częścią społeczeństwa. Mimo, że podobnie jak wśród mężczyzn, blisko połowa określa swoją sytuację finansową jako złą, to zanim pomyślą by ratować się pożyczką i kredytem w zdecydowanej większości (68 proc. wobec 60 proc. w przypadku mężczyzn) najpierw ograniczą swoje wydatki do minimum, wiele z nich przejdzie na zakupy rzeczy używanych (26 proc. v 12 proc.), czy spróbuje też sprzedać niepotrzebne rzeczy (29 proc. v 17 proc. ) lub znaleźć dodatkowy dochód (30 proc. v 33 proc.). Ostatecznie, ze względu na finansowe tarapaty, na zaciągnięcie kredytu zdecyduje się dwa razy mniej kobiet (5 proc.) niż mężczyzn (10 proc.). W badaniu widać też ich większą obowiązkowość w podejściu do bieżących rachunków i rat kredytów. Nawet w trudnych finansowych chwilach na przełożenie spłaty czynszu lub abonamentu telefonicznego po terminie jest gotowe 9 proc. pań wobec 15 proc. panów.

Mniej skłonne do ryzyka i z niższą zdolnością kredytową

- Mniejsze zaległości finansowe kobiet mają co najmniej dwa źródła. Po pierwsze kobiety bardziej odpowiedzialnie podchodzą do wydatków, szczególnie w przypadku większych kwot są ostrożniejsze i mniej skłonne do ryzyka. Po drugie, ponieważ często zarabiają mniej od swoich partnerów, mają niższą zdolność kredytową w bankach i firmach udzielających pożyczek. To sprawia, że mężczyźni biorą na siebie większe wydatki i w przypadku trudności finansowych rodziny są obciążani ewentualnym zaległym długiem. Koniec końców widać to w naszych statystykach, gdzie na każde dwie niesolidne dłużniczki przypada ponad trzech niesolidnych dłużników – wyjaśnia Sławomir Grzelczak, prezes BIG InfoMonitor. – W bazach BIG InfoMonitor i BIK zaległości ma 1,02 mln kobiet i 1,64 mln mężczyzn. Przy czym panowie mają do zwrotu dużo wyższe kwoty co sprawia, że dysproporcje wartości nieopłaconych zobowiązań są jeszcze większe niż w przypadku liczby dłużników, bo gdy kobiety mają do oddania 26,3 mld zł, mężczyźni ponad dwukrotnie więcej - 57,2 mld zł - dodaje.

Źródło: BIG InfoMonitor, BIK

Badanie „Budżety domowe Polaków” zrealizowane przez Quality Watch metodą CAWI na próbie 1088 dorosłych Polaków, 29 września – 2 października 2023