BIG

BIG

Jesienna chandra drąży portfele Polaków – co trzecia osoba ulega impulsywnym zakupom

Sezon jesienny przynosi nie tylko spadek temperatur i krótsze dni, ale także wyzwania emocjonalne dla wielu osób. Jak wynika z badania „Wpływ obniżonego nastroju na finanse”, przeprowadzonego na zlecenie Rejestru Dłużników BIG InfoMonitor, aż co trzeci Polak przyznaje, że zdarza mu się podejmować impulsywne decyzje zakupowe w celu poprawy nastroju wywołanego tzw. jesienną chandrą. Skutki tego zjawiska mogą mieć swoje odzwierciedlenie w sytuacji finansowej gospodarstw domowych, a także w kondycji sektora handlu detalicznego. Ten zmaga się z niepokojącymi wahaniami jeżeli chodzi o wyniki sprzedaży, a także rosnącym zadłużeniem, które na koniec września 2024 r. wynosiło już ponad 3,4 mld zł!

Analiza wyników badania zleconego na potrzeby BIG InfoMonitor pokazuje, że więcej kobiet (39 proc.) niż mężczyzn (24 proc.) sięga po portfel w chwilach obniżonego nastroju. Największą skłonność do impulsywnych zakupów wykazuje pokolenie Z – 48 proc. osób poniżej 25 roku życia przyznało się do takich działań, podczas gdy w grupie wiekowej 65+ odsetek ten wynosi zaledwie 16 proc. Co ciekawe, niemal połowa Polaków (46 proc.) deklaruje, że nie podejmuje tego typu decyzji, a 22 proc. nie doświadcza sezonowego pogorszenia nastroju.

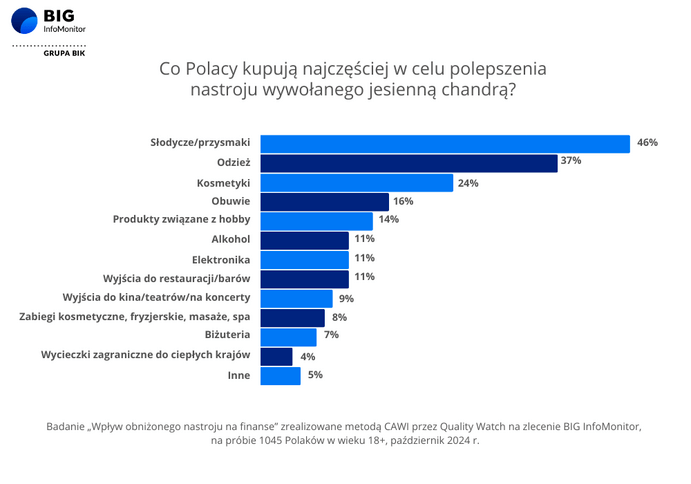

W celu zwalczenia jesiennej chandry Polacy sięgają najczęściej po produkty spożywcze, zwłaszcza słodycze (46 proc.), które kojarzą się z komfortem. Kolejne miejsca zajmuje odzież (37 proc.) oraz kosmetyki (24 proc.). Z kolei 10 proc. respondentów przyznało, że obniżony nastrój skłania ich do podejmowania ryzykownych decyzji finansowych, takich jak zaciąganie zobowiązań czy dokonywanie kosztownych zakupów. Ta tendencja jest szczególnie widoczna w dużych miastach (17 proc.) oraz wśród osób poniżej 35 roku życia (19 proc.).

– Sezonowy wzrost konsumpcji określonych produktów i towarów w okresie jesienno-zimowym to zjawisko łączące zarówno aspekty ekonomiczne jak i psychologiczne. Krótsze dni i chłodniejsza pogoda obniżają nastrój, skłaniając konsumentów do poszukiwania produktów poprawiających samopoczucie poprzez wyrzut endorfiny. Kluczową rolę odgrywają produkty sezonowe – od artykułów spożywczych, przez menu w restauracjach, po odzież i kosmetyki zimowe a także „słodkości”. Okres ten sprzyja również impulsywnym decyzjom zakupowym, co z jednej strony napędza sprzedaż, ale z drugiej może prowadzić do nadmiernego wydawania, co negatywnie wpływa na stan portfeli. Dodatkowo bardzo trzeba uważać na zakupy na raty. Trzeba zawsze pamiętać, że jest to dług, który trzeba oddać. A zaległe zobowiązania negatywnie wpływają na historię kredytową i płatniczą. Tracimy bowiem wiarygodność kredytową i płatniczą, co w przyszłości może skutkować odmową udzielenia kredytu czy pożyczki. Jednocześnie czas przedświąteczny, zdominowany przez promocje i intensywny marketing, wzmacnia skłonność do konsumpcji, często ponad indywidualne możliwości finansowe – tłumaczy dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Handel detaliczny – niepewność i rosnące zadłużenie

Z danych GUS wynika, że sprzedaż w handlu detalicznym w październiku odnotowała 1,3 proc. wzrost w ujęciu rocznym , jednak wynik ten poprzedzony był zaskakującym spadkiem o 3 proc. r/r z września. Jesienny wzrost zakupów, również za sprawą licznych promocji związanych z Black Friday czy Cyber Monday i zbliżających się świąt, które w tym roku zaczęły się wyjątkowo wcześnie, mógł już w tym okresie zwiększać obroty sklepów.

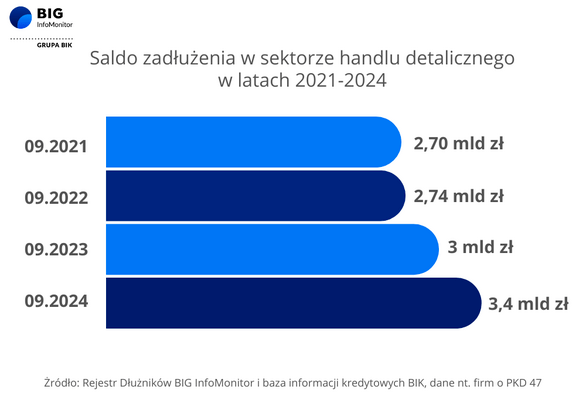

Dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK pokazują, że sektor ten boryka się z poważnymi problemami finansowymi, przybywa nieopłaconych faktur. Na koniec września 2024 roku zaległe zadłużenie kredytowe i pozakredytowe handlu detalicznego (PKD 47) przekroczyło 3,4 mld zł, co oznacza wzrost o ponad 390 mln zł w porównaniu do analogicznego okresu w 2023 roku (+13 proc.). Do tego przybywa również firm z problemami – o 950 podmiotów do blisko 36 tys. Oznacza to, że średnio na jedną firmę przypada prawie 96 tys. zł z przeterminowanych faktur.

Warto również spojrzeć jak wyglądała skala przeterminowanego zadłużenia w ciągu ostatnich lat. W 2022 roku suma nieopłaconych należności wynosiła bowiem 2,74 mld zł, a rok wcześniej 2,70 mld zł. Przyczyn tej sytuacji można dopatrywać się m.in. w rosnących kosztach prowadzenia działalności. Dane mówią bowiem, że aż 93,5 proc. przedsiębiorców wskazuje na rosnące koszty operacyjne jako najbardziej znaczące wyzwanie w ostatnich latach[1]. W tej sytuacji firmy powinny skoncentrować się na optymalizacji kosztów, poprawie efektywności zarządzania finansami, a także monitorować dane na temat zadłużenia potencjalnych kontrahentów w celu uniknięcia ewentualnych zatorów płatniczych.

– Powodem dużych wzrostów w przeterminowanym zadłużeniu sklepów mogą być m.in. rosnące koszty prowadzenia działalności oraz nasilająca się konkurencja cenowa. Co więcej, na koniec września 2024 r. obserwowaliśmy niepokojący spadek sprzedaży detalicznej w cenach stałych w porównaniu z poprzednim rokiem. Spadek ten jest czymś, czego nie przewidziały żadne wcześniejsze prognozy, więc trudno jest jednoznacznie wskazać przyczyny oraz to czy jest to jednorazowe zdarzenie czy już początek negatywnego trendu. Natomiast z obserwacji rynku oraz wyników naszych badań wynika, że mimo wzrostu wynagrodzeń realnych, gospodarstwa domowe zwiększają oszczędności i ograniczają zakupy do niezbędnego minimum. Jest to konsekwencją spadku realnej wartości zgromadzonych we wcześniejszych latach oszczędności w wyniku wysokiej inflacji oraz konieczności budowania poduszki finansowej na trudne czasy, co z kolei wynika z rosnącego ryzyka geopolitycznego. Siłą rzeczy w pierwszej kolejności cierpią na tym właśnie przedsiębiorstwa z sektora sprzedaży detalicznej – dodaje dr hab. Waldemar Rogowski.

[1] https://urodzeniprzedsiebiorcy.pl/aktualnosc/rosnace-koszty-dzialalnosci-najwiekszym-wyzwaniem-rodzimych-przedsiebiorcow/

Badanie „Wpływ obniżonego nastroju na finanse” zrealizowane metodą CAWI przez Quality Watch na zlecenie BIG InfoMonitor, na próbie 1045 Polaków w wieku 18+, październik 2024 r.