BIG

BIG

Firmy odbudowują poduszkę finansową, ale zaległości im wciąż przybywa

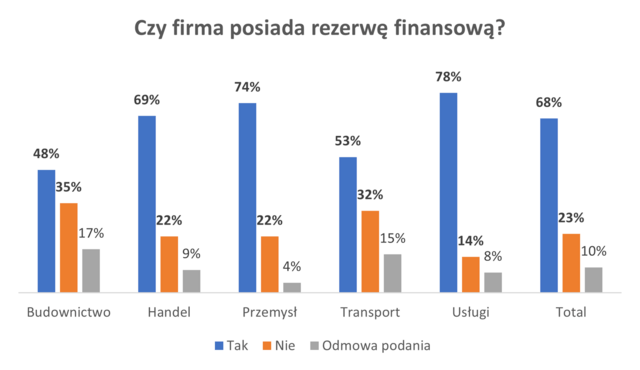

Więcej firm niż jeszcze dwa lata temu jest przygotowanych na wypadek nieprzewidzianych sytuacji, czyli ma tzw. poduszkę finansową. Jednak oszczędności nie starczy na długo. 1 na 3 firmy wskazuje, że dysponuje rezerwą na pół roku działalności, kolejne 29 proc. ma zabezpieczenie na 2–3 miesiące. Natomiast 23 proc. przedsiębiorstw nie posiada żadnych wolnych środków na wypadek problemów z płynnością finansową. Najsłabiej wypada tu budownictwo. Jak na tym tle kształtuje się spłacalność zobowiązań firm? Otóż jest lepiej, bo ubywa niesolidnych dłużników, ale wciąż rośnie wartość zaległości. Łącznie polscy przedsiębiorcy posiadają 45,3 mld zł zaległych długów, a to o 833 mln zł więcej niż przed rokiem. W tym przypadku najgorzej radzi sobie branża handlowa.

Z badania wykonanego na potrzeby BIG InfoMonitor i BIK wynika, że większość przedsiębiorców (68 proc.) posiada rezerwę finansową na wypadek nieprzewidzianych sytuacji i jest to więcej niż przed dwoma laty o 8 p.p. Jednak co trzeci badany podaje, że dzięki niej jest w stanie utrzymać biznes przez pół roku i prawie tyle samo (29 proc) twierdzi, że zgromadzonych środków wystarczy na co najmniej 2-3 miesiące. Mniej firm informuje, że w ogóle takich rezerw nie posiada. Aktualnie 23 proc., podczas gdy w 2023 roku żadnych oszczędności nie miał co trzeci przedsiębiorca (31 proc.).

Najgorzej z rezerwami w budownictwie, najlepiej w usługach

W ujęciu branżowym najwyższą rezerwę finansową, która w razie niespodziewanych sytuacji pozwoli nadal funkcjonować na rynku i utrzymać płynność finansową, notuje branża usługowa – 78 proc. pozytywnych odpowiedzi oraz sektor przemysłu – 74 proc. Najgorzej na tym tle wypadają przedstawiciele budownictwa oraz transportu – kolejno 48 proc. i 53 proc.

- Więcej firm posiada rezerwy finansowe, co świadczy o rosnącej świadomości ryzyka i potrzebie zabezpieczenia płynności co jest wynikiem negatywnych doświadczeń z okresu pandemii i wysokiej inflacji. Jednak aż 23 proc. przedsiębiorstw nie posiada żadnych oszczędności, co czyni je szczególnie podatnymi na kryzysy i wszelkie turbulencje, w tym zatory płatnicze – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor. - Branża usługowa i przemysłowa wykazują najwyższy poziom przygotowania finansowego na wypadek niespodziewanych sytuacji. To oznacza, że firmy z tych sektorów częściej i sprawniej budują rezerwy, lepiej zarządzają ryzykiem, mają większą odporność na wstrząsy rynkowe. Branża budowlana i transportowa wypadają najgorzej pod względem posiadanej poduszki finansowej. To może wynikać między innymi z dużej sezonowości działalności czy wysokich kosztów operacyjnych – dodaje.

- W efekcie nierówności w przygotowaniu finansowym mogą prowadzić do zwiększonego ryzyka niewypłacalności. Dlatego przedsiębiorcy powinni regularnie sięgać po narzędzia prewencyjne i korzystać z danych o wiarygodności kontrahentów – szczególnie w sektorach najbardziej narażonych na utratę płynności. Usługi dostarczane przez BIG InfoMonitor i BIK mogą odegrać kluczową rolę we wczesnym ostrzeganiu i ograniczaniu problemów. Branża budowlana i transportowa wypada najsłabiej pod względem posiadanych rezerw, należą też do jednych z najbardziej zadłużonych sektorów gospodarki. To sektory o dużej rotacji, ale też wysokim ryzyku płynnościowym – zaznacza Paweł Szarkowski, prezes BIG InfoMonitor.

Źródło: Badanie BIG InfoMonitor i BIK

Jest lepiej, ale gorzej - mniej niesolidnych dłużników, ale wartość zaległości coraz wyższa

45,3 mld zł zaległości i 318 tys. niesolidnych płatników – tak wygląda obraz niespłacanego zadłużenia polskich przedsiębiorstw po pierwszym półroczu 2025 roku. I choć spada liczba nierzetelnych płatników, to rośnie łączna kwota ich zaległych zobowiązań. A to oznacza, że średnio na jednego przedsiębiorcę przypada coraz wyższa pula zaległości pozakredytowych i kredytowych zaraportowanych przez kontrahentów i instytucje finansowe do Rejestru Dłużników BIG InfoMonitor i bazy BIK.

- Choć część firm znika z rejestru dłużników, te które się tam znajdują, mają coraz większe problemy finansowe. Co to oznacza dla rynku? Ryzyko efektu domina – niewypłacalność jednej firmy może pociągać za sobą kolejne – podkreśla Paweł Szarkowski, prezes BIG InfoMonitor.

W zestawieniu z analogicznym okresem 2024 roku ubyło firm z problemami finansowymi – o 5 662

(-1,7%) podmiotów, zaś przybyło łącznych zaległości o około 833 mln zł (2%), tym samym urosła średnia zaległość o 5 064 zł. Patrząc jeszcze rok wcześniej, można stwierdzić, że tempo przyrostu zaległego zadłużenia przedsiębiorstw słabnie. Między czerwcem 2024 a czerwcem 2023 obserwowaliśmy skok zadłużenia firm o blisko 3,2 mld zł (7,7%), a liczby dłużników o 8 070 podmiotów (2,6%).

W dużej części może być to wynikiem dość dobrej sytuacji gospodarczej oraz pozytywnej dynamiki PKB na poziomie ponad 3%, czyli jednej z najwyższych w UE, a także spadku stóp procentowych o 0,5 p.p. w okresie czerwiec 2024 – czerwiec 2025 i spadającej inflacji.

Średnio na jedną firmę przypada aktualnie ponad 142,3 tys. zł zaległych zobowiązań względem banków i kontrahentów, podczas gdy w czerwcu 2024 roku było to 137,3 tys. zł, a w czerwcu 2023 – 130,7 tys. zł.

Jednak pogłębiają się stare problemy firm, co widać w zasadzie w każdym sektorze gospodarki. Do branż o najwyższych przeterminowanych długach wciąż należy handel – już 9,1 mld zł, następnie przemysł – 7,4 mld zł, budownictwo – 5,8 mld zł, transport i magazyny – 3,3 mld zł oraz obsługa rynku nieruchomości – 2,8 mld zł. 2 mld zł przekraczają zaległości sektora HoReCa, a 1 mld zł wynoszą już łączne zaległe długi firm działających w sektorze finansowym i ubezpieczeniowym. Blisko 859 mln zł wynoszą przeterminowane zobowiązania szeroko pojętej działalności usługowej.

Pomimo stabilnego średniego udziału nierzetelnych płatników w gospodarce na poziomie 4,5 proc. (przed rokiem 4,8 proc.), są sektory gdzie sytuacja jest znacznie gorsza i łatwiej trafić na przedsiębiorstwo, która nie zapłaci w terminie. Do takich sektorów należą między innymi: transport i gospodarka magazynowa – 8,6%, a było 8,8%; dostawa wody, gospodarowanie ściekami i odpadami oraz działalność związana z rekultywacją – 7,2 %, a było 7,3%; górnictwo i wydobycie – 6,8%, a było 7,2%; działalność związana z zakwaterowaniem i usługami gastronomicznymi – 5,7, a było 5,8% oraz działalność w zakresie usług administrowania i działalność wspierająca – 5,1, a było 5,4%.

- Oznacza to, by w przypadku tych branż szczególnie uważnie dobierać partnerów biznesowych i na bieżąco sprawdzać ich wiarygodność płatniczą zarówno przed nawiązaniem współpracy jak i w bieżących relacjach. Raporty na ten temat można pobierać z naszego rejestru dłużników. Tylko w tym roku takich zapytań o kondycję płatniczą firm mieliśmy około 4 mln. Pytają nie tylko banki, ale inni przedsiębiorcy z rynku, którzy chcą mieć pewność, że ich potencjalny partner czy klient zapłaci na czas – przypomina Paweł Szarkowski, prezes BIG InfoMonitor.

Badanie „Skaner MSP” realizowane wśród mikro, małych i średnich firm, przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm sprzedających z odroczonym terminem płatności, techniką wywiadów telefonicznych, 3Q2025.