BIG

BIG

Wschód Polski lepiej radzi sobie z zaległościami, na zachodzie bez zmian

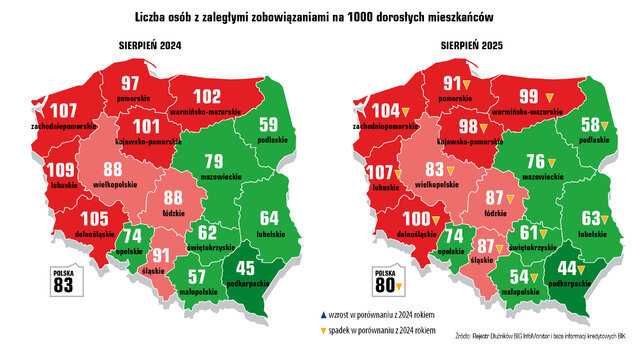

Średnio w kraju 80 osób na 1000 dorosłych Polaków nie radzi sobie z terminową spłatą swoich zobowiązań kredytowych i pozakredytowych, jednak w zależności od miejsca zamieszkania z różnym nasileniem. Oznacza to, że 8 proc. dorosłej populacji figuruje w Rejestrze Dłużników BIG InfoMonitor lub też ma opóźnienia w spłacie kredytu czy pożyczki widoczne w BIK. Pozycję lidera w niechlubnym zestawieniu województw, których mieszkańcy mają problemy finansowe zachowuje woj. lubuskie i zachodniopomorskie, gdzie takich osób jest najwięcej - kolejno 107 i 104 dłużników na 1000 mieszkańców.

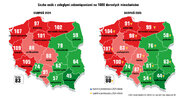

Choć liczba osób niepłacących w terminie swoich zobowiązań kredytowych i pozakredytowych spadła w ostatnim czasie w każdym województwie, to wciąż najmniej pozostaje ich na wschodzie, a najwięcej na zachodzie kraju. W statystyce przygotowanej przez BIG InfoMonitor i BIK najlepiej wypada województwo podkarpackie, gdzie na 1000 osób powyżej 18 roku życia, problem z zadbaniem o swoje finanse mają 44 osoby. Na drugim biegunie znajdują się województwa z północnej, a w szczególności zachodniej Polski. Niechlubnym rekordzistą ponownie zostało województwo lubuskie ze współczynnikiem na poziomie 107 osób. Tuż za nim pozostaje zachodniopomorskie (104 osoby) i dolnośląskie (100 osób). Największy spadek liczby niesolidnych płatników na 1000 mieszkańców między sierpniem 2024 a sierpniem 2025 roku odnotowano w województwach: pomorskim, dolnośląskim i śląskim – kolejno minus 6, 5 i 4 osoby. Bez zmian sytuacja wygląda w województwie opolskim.

Dlaczego lepiej jest na wschodzie, a gorzej na zachodzie kraju?

Problem zaległego zadłużenia nie jest równomiernie rozłożony w kraju. W niektórych regionach ponad 10 proc. dorosłych ma problemy ze spłatą zobowiązań — znacznie powyżej średniej dla Polski.

- Przeterminowane zadłużenie jest powszechnym problemem ekonomiczno - społecznym, który dotyka część dorosłej populacji Polaków. Wysoki poziom niespłacanych zobowiązań w niektórych województwach może wskazywać na lokalne problemy ekonomiczne, takie jak: niższe dochody, wyższe bezrobocie czy mniejszy dostęp do edukacji finansowej – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Różnice w poziomie przeterminowanych długów między wschodnią a zachodnią Polską wynikają ze splotu czynników ekonomicznych, kulturowych i społecznych. - Wschodnia Polska ma niższy wskaźnik ukredytowienia – mniej osób korzysta z kredytów i pożyczek bankowych. Na wschodzie częściej występuje też niechęć do oficjalnego zadłużania się – mieszkańcy wolą pożyczać pieniądze od rodziny niż od banków. Warto dodać, że wschodnia Polska ma niższe średnie zarobki i wyższe bezrobocie, to również ogranicza to dostęp do kredytów – banki mniej chętnie udzielają finansowania osobom z niższą zdolnością kredytową. Mniejsze możliwości zaciągania zobowiązań oznaczają mniej niesolidnych dłużników. Istotne jest również to, że w wielu wschodnich województwach nadal silne są więzi rodzinne i lokalne, co sprzyja pomocy wewnątrz społeczności zamiast korzystania ze wsparcia instytucji finansowych. Trzeba jednak pamiętać, że zaległe długi prywatne (zobowiązania wobec rodziny i znajomych) nie są ujmowane w bazach BIK-u i bardzo rzadko wpisywane są do baz biur informacji gospodarczej, co w konsekwencji zaniża statystyki – podkreśla dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Zachód bardziej skłonny do konsumpcji i ryzyka

Mieszkańcy zachodnich województw częściej korzystają z kredytów, co wiąże się z wyższym poziomem życia, aspiracjami konsumpcyjnymi i generalnie większą dostępnością do usług finansowych. To z kolei może prowadzić do większego ryzyka zadłużenia, zwłaszcza w przypadku nieprzewidzianych trudności finansowych.

Ochrona przed nadmiernym zadłużeniem

- Przeciwdziałanie i ochrona przed nadmiernym zadłużeniem staje się dziś jednym z kluczowych wyzwań zarówno dla instytucji finansowych, jak i dla konsumentów. Nadmierne zadłużenie może prowadzić do poważnych konsekwencji społecznych i ekonomicznych – od utraty płynności finansowej, przez problemy zdrowotne, aż po wykluczenie społeczne. Odpowiedzialne podejście do zaciągania zobowiązań, uwzględniające realne możliwości finansowe klienta to niezwykle ważny aspekt. Dlatego tak istotne jest podejmowanie działań prewencyjnych, takich jak zwiększanie świadomości obywateli na temat odpowiedzialnego zarządzania budżetem domowym, ryzyka związanego z zadłużeniem oraz zasad bezpiecznego korzystania z produktów finansowych – podkreśla Paweł Szarkowski, prezes BIG InfoMonitor.