BIG

BIG

Średnia wycena długów przyspiesza – rosną obciążenia finansowe na statystycznym dłużniku

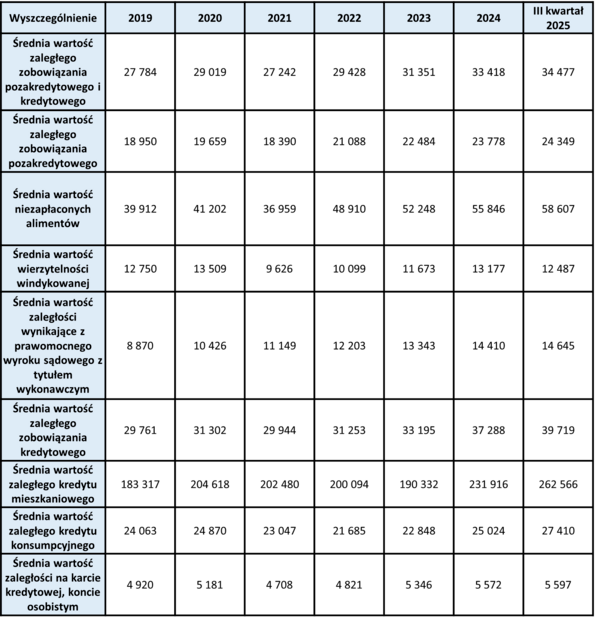

Przeciętny niesolidny dłużnik zmaga się obecnie z zaległymi zobowiązaniami kredytowymi i pozakredytowymi o łącznej wartości 34 477 zł. Choć ta uśredniona kwota jest alarmująca, kryje za sobą ogromną rozpiętość problemów, które doskonale odzwierciedlają dynamikę wpadania w spiralę zadłużenia. Analiza danych BIG InfoMonitor i BIK ujawnia, że podczas gdy najwyższe sumy zaległości generowane są przez długoterminowe kredyty bankowe, to masowe, niższe kwoty niespłaconych długów pozakredytowych stanowią powszechny, początkowy punkt zapalny. Szczególnie niepokojące jest to, że ponad 405 tysięcy Polaków ma jednoczesne problemy z obiema kategoriami zadłużenia, co świadczy o głęboko zakorzenionym i skumulowanym kryzysie finansowym.

- Przeciętny niesolidny dłużnik w Polsce ma zaległe zobowiązania kredytowe i pozakredytowe o łącznej wartości 34 477 zł;

- Alimenty są rekordzistą wśród długów pozakredytowych ze średnią zaległością sięgającą 58 607 zł;

- Ponad 405 tys. Polaków ma równocześnie problemy ze spłatą zobowiązań kredytowych oraz pozakredytowych.

Kredytowi giganci - od domu po kartę kredytową

Jeśli chodzi o kwoty, kredyty bankowe stanowią jedne z najważniejszych i największych źródeł finansowania. To one wywindowały średnią zaległość do niemal 40 tysięcy złotych, co jest w dużej mierze efektem rosnącej popularności i wartości kredytów konsumenckich. Na szczycie tej piramidy znajduje się, co nie dziwi, kredyt mieszkaniowy, który dominuje ze średnią zaległością 262 566 zł. Nic dziwnego, że to właśnie mieszkaniówka stanowi największe obciążenie dla stabilności domowego budżetu. Dalej mamy kredyt konsumpcyjny ze średnią zaległością 27 410 zł, który często stanowi ostatnią deskę ratunku przy spłacie starszych zobowiązań, czyli zaciąganie nowego długu, by spłacić stary, co jedynie przyspiesza wpadanie w spiralę zadłużenia. A co jest pierwszym, cichym sygnałem kłopotów? Zazwyczaj są to karty kredytowe i limity. Ich średnia zaległość jest najniższa - 5 597 zł - to stosunkowo niewielka kwota, która może wskazywać na ograniczone rezerwy finansowe i mniejszą elastyczność budżetową.

Dług społeczny

Choć długi pozakredytowe są statystycznie niższe niż kredytowe, a ich średnia to 24 349 zł, mają one o wiele bardziej społeczny i masowy ciężar. W tej kategorii rekordzistą są niepłacone alimenty. Średnia zaległość w tej kategorii sięga kwoty 58 607 zł. Ta suma jest jasnym dowodem na wieloletnie unikanie odpowiedzialności, a jej koszty ponoszą najbardziej niewinni – dzieci i ich opiekunowie. To już nie tylko problem finansowy, ale głęboki kryzys etyczny.

- Poza długami alimentacyjnymi uwagę zwracają także inne zobowiązania pozakredytowe, które często świadczą o zaawansowanym procesie odzyskiwania należności. Mówimy tu o kwotach związanych z tytułem wykonawczym, czyli wynikających z prawomocnego wyroku sądowego (14 645 zł) oraz wierzytelnością windykowaną (12 487 zł). Te sumy to nic innego jak pieczęcie oznaczające, że niesolidny dłużnik jest na bardzo zaawansowanym etapie windykacji. Zamiast rozwiązać problem, często wpada w pułapkę narastającej frustracji, która utrudnia wyjście na prostą i powrót do finansowej równowagi. Aby przerwać spiralę zadłużenia, warto skontaktować się z wierzycielem i wspólnie ustalić realny plan spłaty dostosowany do aktualnych możliwości. Równocześnie dobrze jest przeanalizować domowy budżet i stopniowo odbudowywać poduszkę finansową, nawet niewielkimi kwotami – wskazuje Paweł Szarkowski, prezes BIG InfoMonitor.

Niskokwotowe sygnały ostrzegawcze

Na drugim biegunie znajdują się najniższe średnie wartości, które choć pozornie niewielkie, stanowią ważne wskaźniki problemów z zarządzaniem domowym budżetem. Drobne, ale częste zaległości, jak na przykład nieopłacone rachunki telekomunikacyjne (3 807 zł) czy zaległości za jazdę bez biletu (308 zł), po zignorowaniu prowadzą do wpisów do rejestru dłużników. Dla wielu, te niskie kwoty mogą być pierwszym, sygnałem ostrzegawczym. Blokują dostęp do kredytów bankowych, zmuszając dłużników do zaciągania znacznie droższych pożyczek pozabankowych, zamykając tym samym błędne koło zadłużenia.

- Z jednej strony mamy wysokie zobowiązania długoterminowe, z najwyższą średnią dla kredytów mieszkaniowych, które stanowią największe obciążenie dla stabilności finansowej. Z drugiej strony, widzimy narastający społeczny kryzys alimentacyjny – z rekordowo wysoką średnią zaległości, co jest dowodem na wieloletnie zaniedbania. Między tymi skrajnościami rozwija się na pierwszy rzut oka niepozorna spirala drobnych długów: od nieopłaconych rachunków telekomunikacyjnych, czynszów aż po rosnące zaległości na kartach i kredytach konsumpcyjnych. Te niższe kwoty, choć same w sobie niewielkie, są często pierwszym punktem zapalnym, który prowadzi dłużników do droższego finansowania pozabankowego – wyjaśnia Paweł Szarkowski, prezes BIG InfoMonitor.

Zjawisko nadmiernego zadłużania się Polaków jest widoczne i często prowadzi do spirali zadłużenia, z której trudno się wydostać. Aby zminimalizować to ryzyko, kluczowe jest świadome zarządzanie finansami. - Oznacza to przede wszystkim prowadzenie szczegółowego budżetu domowego, który pozwala z wyprzedzeniem identyfikować potencjalne braki w płynności finansowej. Warto też regularnie analizować swoje wydatki i ograniczać te, które nie są niezbędne – nawet drobne oszczędności mogą w dłuższej perspektywie poprawić stabilność finansową. Priorytetem powinno być jednak terminowe regulowanie nawet najmniejszych zobowiązań – od rachunków telekomunikacyjnych po raty kredytów konsumpcyjnych. Odpowiedzialne zapożyczanie się powinno zawsze poprzedzać rzetelne oszacowanie własnych możliwości spłaty z uwzględnieniem ewentualnych, nieprzewidzianych wydatków. W przypadku, gdy problemy już się pojawią, najważniejsza jest szybka reakcja i kontakt z wierzycielem w celu negocjacji warunków spłaty, zamiast ratowania się kolejnymi pożyczkami, które tylko pogłębiają problem – podsumowuje Paweł Szarkowski, prezes BIG InfoMonitor.

Na koniec września w bazach BIG InfoMonitor i BIK widniało 2,45 mln konsumentów, którzy z jakichś powodów nie poradzili sobie ze spłatą swoich zobowiązań, ponad 405 tys. z nich ma jednocześnie zaległości pozakredytowe i kredytowe.

Średnia wartość zaległego zobowiązania

przypadająca na osobę z określonego tytułu prawego

Źródło: Rejestr Dłużników BIG InfoMonitor i baza informacji kredytowej BIK