BIG

BIG

Pandemia przekonała co piątego Polaka do oszczędzania

Wiele osób dopiero w obliczu kryzysu wywołanego koronawirusem zdało sobie sprawę, jak niepewna może się nagle stać ich sytuacja finansowa. Według badania przeprowadzonego na zlecenie Rejestru Dłużników BIG InfoMonitor, choć 35 proc. ankietowanych deklaruje, że stara się zawsze odkładać trochę pieniędzy, aż 19 proc. odpowiedziało, że dopiero pandemia uświadomiła im, jak ważne jest posiadanie oszczędności. Dane zgromadzone w BIG InfoMonitor oraz w bazie BIK pokazują, że nie brakuje powodów, by z większą rozwagą podchodzić do zarządzania domowymi budżetami – na koniec maja suma zaległych zobowiązań ponad 2,7 mln osób sięgnęła 79,4 mld zł.

– Jeszcze przed wybuchem pandemii zdarzało się mówić, że Polacy są o dwie-trzy niespłacone raty kredytu hipotecznego od utraty bezpieczeństwa ekonomicznego. Czy tak jest rzeczywiście? Nasze badania pokazują, że kwestia poduszki finansowej zabezpieczającej przed nagłym brakiem trzech pensji dzieli społeczeństwo niemal równo w połowie – mówi Halina Kochalska, ekspert BIG InfoMonitor.

Źródło: Badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

Jak taki stan rzeczy przekłada się na problemy z regulowaniem bieżących zobowiązań? Zaległości widoczne w Rejestrze Dłużników BIG InfoMonitor oraz w BIK na koniec maja miało prawie 9 proc. dorosłej populacji, czyli ponad 2,74 mln osób. Suma ich przeterminowanych długów to 79,4 mld zł, z czego 43 mld zł przypada na zaległości pozakredytowe, a 36,4 mld zł na kredytowe.

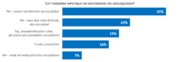

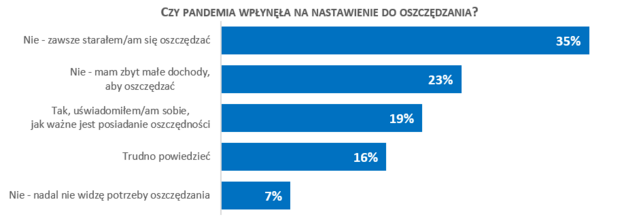

Chcemy oszczędzać, ale nie zawsze umiemy lub możemy

Badania przeprowadzone przez Quality Watch na zlecenie BIG InfoMonitor pokazują, że kryzys wywołany pandemią zmobilizował do większych starań w oszczędzaniu niemal co piątego Polaka (19 proc.), pozostali, albo już oszczędzali (35 proc.), albo uważają, że dysponują zbyt niskimi dochodami, by odkładać pieniądze (23 proc.). Wielu, bo aż 16 proc. miało problem, by opowiedzieć się w tym temacie i uznali, że trudno im ocenić wpływ pandemii na stosunek do gromadzenia oszczędności. Całkiem spora część społeczeństwa, bo 7 proc., w myśl zasady „żyj chwilą”, nie widzi w ogóle potrzeby odkładania pieniędzy i koronakryzys również nie był w stanie zmienić tego nastawienia.

Źródło: Badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

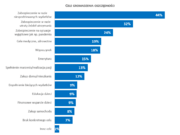

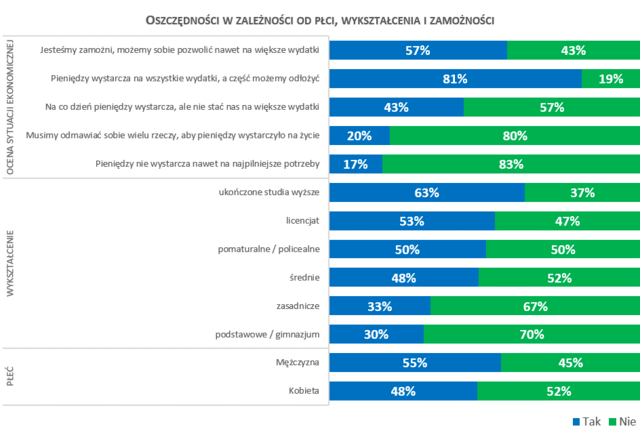

Kto ma oszczędności? Częściej równowartość minimum trzech pensji mają mężczyźni niż kobiety (55 proc. v 48 proc.), oraz osoby lepiej wykształcone, wśród absolwentów studiów taki kapitał zgromadziło 63 proc. Posiadanie oszczędności deklarują też znajdujący się w na tyle dobrej sytuacji finansowej, że pozwala im na odkładanie (81 proc.). Wyróżniają się tu również mieszkańcy aglomeracji (ponad 0,5 mln mieszkańców), gdzie oszczędności ma 58 proc., ale najniższy odsetek osób z odłożonymi pieniędzmi (49 proc.) też mieszka w dużych miastach, liczących od 100 do 500 tys. osób. Najgorzej, jeśli chodzi o zabezpieczenie finansowe, wypadają osoby z wykształceniem podstawowym (30 proc.) oraz – co nie powinno dziwić – te, którym pieniędzy nie wystarcza nawet na najpilniejsze potrzeby (17 proc.).

Źródło: Badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

Oszczędzamy dla bezpieczeństwa finansowego i zdrowotnego

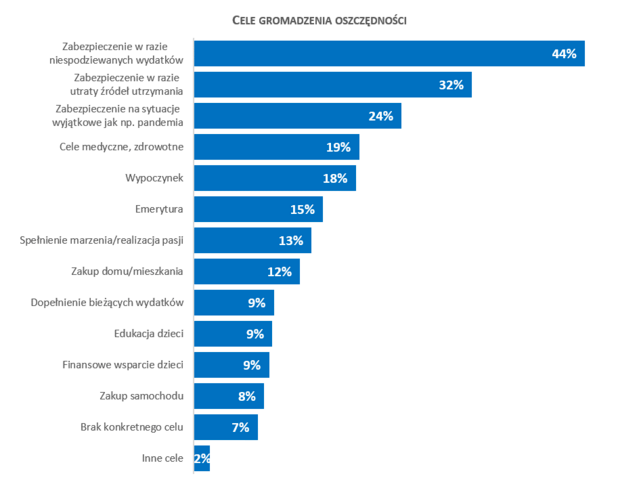

– Nie lubimy się rozdrabniać i ustalać sobie długich list celów, na które warto odkładać pieniądze. Koncentrujemy się przede wszystkim na zabezpieczeniu niespodziewanych wydatków i ewentualnej utraty pracy. W odpowiedziach badanych uderza też na liście celów dla oszczędności bardzo wysoka pozycja wydatków medycznych. Jest to najwyraźniej obszar, w którym, mimo powszechnej bezpłatnej służby zdrowia, wolimy liczyć na siebie i dzięki własnym odłożonym środkom finansować niespodziewane wydatki lub zapewnić sobie szybszy dostęp do niektórych usług. Na takie ustawienie priorytetów dla oszczędności mogła też wpłynąć pandemia, która zmusiła każdego, by w większym stopniu zwrócił uwagę na swój stan zdrowia. W każdym razie efekt jest taki, że od najmłodszego pokolenia na usługi medyczne odkłada pieniądze zwykle większa część osób niż na emeryturę – zwraca uwagę Halina Kochalska.

Choć priorytety, również w oszczędnościach w zależności od wieku nieco się zmieniają, to jednak samo oszczędzanie, wcale nie jest przywilejem wyłącznie osób doświadczonych życiowo. Poszukujący wykrętów, by nie odkładać, bo dopiero zaczynają dorosłe życie, bo są na dorobku, itd., nie do końca znajdą zrozumienie nawet w najmłodszym pokoleniu. Badanie pokazuje bowiem, że już wśród 18-24 latków oszczędności, które można uznać za równowartość trzech miesięcznych wynagrodzeń, ma 47 proc. ankietowanych. Choć faktycznie, najwyższy odsetek posiadających trochę grosza jest w gronie osób po 65. roku życia, 54 proc.

Źródło: Badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

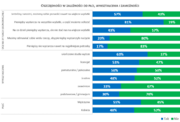

Polacy oszczędzają przede wszystkim po to, by mieć z czego regulować niespodziewane wydatki (44 proc.) lub za co żyć, gdy utracą dotychczasowe źródło utrzymania (32 proc.). Dla co czwartego, który ma do dyspozycji co najmniej trzy wynagrodzenia, istotne jest zabezpieczenie w wyjątkowych sytuacjach, takich jak pandemia, a dla co piątego wydatków związanych z dbałością o zdrowie. Niewiele mniej odkłada na wakacje (18 proc.) i na starość (15 proc.).

Oszczędzanie na cele zdrowotne częściej deklarują rodzice – 21 proc. vs 14 proc. osób nieposiadających dzieci oraz osoby najstarsze (38 proc.). Rodzice częściej też zabezpieczają się finansowo na wypadek sytuacji wyjątkowych (26 proc. vs 18 proc. bezdzietnych). Kobiety rzadziej od mężczyzn oszczędzają na zakup samochodu (5 proc. vs 11 proc.), ale za to częściej myślą o niespodziewanych wydatkach (50 proc. vs 40 proc.). Najmłodsi, 18-24 latkowie zdecydowanie częściej niż reszta oszczędzają na realizację marzeń (26 proc.) – jest to dla nich drugi z listy celów zbierania pieniędzy, po niespodziewanych wydatkach (39 proc.). Ale już nawet po odebraniu dowodu myśli się też o odkładaniu pieniędzy na usługi medyczne, o czym mówi co dziesiąty przedstawiciel najmłodszego pokolenia, który ma w zwyczaju oszczędzać. Co ciekawe oszczędzanie na ochronę zdrowia jest tu częstsze niż wśród 55-64 latków zbieranie na sfinansowanie marzeń (7 proc.).

– Fakt, że co piąty Polak stał się bardziej zapobiegliwy, to niewątpliwie jeden z pozytywnych efektów tej wyjątkowo trudnej sytuacji, z którą zmagamy się od ponad roku. Globalna epidemia bardziej przemawia do wyobraźni niż zwykłe zdarzenia losowe, jednak to codzienne kłopoty, choć często je bagatelizujemy i zakładamy, że zdarzą się innym, a nie nam, potrafią mocno skomplikować życie, szczególnie gdy nie jesteśmy w żaden sposób zabezpieczeni – podkreśla Halina Kochalska. – Warto zwrócić uwagę, że w czasie pandemii liczba niesolidnych dłużników wśród konsumentów zmalała. Gdy na koniec marca zeszłego roku nieopłacone na czas rachunki i raty kredytów miało ponad 2,83 mln osób, obecnie jest ich o 92 tys. mniej – dodaje.

Badanie Quality Watch zrealizowane w dniach 18-21 czerwca metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród Polaków w wieku 18+. Reprezentatywność ze względu na: wiek, płeć, wielkość miejsca zamieszkania. Próba n=1048.