BIG

BIG

Czas na poprawkę z finansów. Młodzi wchodzą w dorosłość z prawie 100 mln zł zaległych długów

Choć w szkołach trwają matury, tysiące młodych osób ma swój pierwszy prawdziwy egzamin z dorosłości za sobą - niestety często niezdany. Z danych BIG InfoMonitor i BIK wynika, że ponad 31 tys. osób między 18 a 20 rokiem życia wchodzi w prawdziwą dorosłość z bagażem pełnym zaległych długów na blisko 98 mln złotych. Sprawdzamy, dlaczego młodzi częściej niż starsze pokolenia ulegają pokusie szybkiego zysku i odkładają spłatę zobowiązań na później.

Kluczowe dane:

- 97,7 mln zł wynosi obecnie całkowite zaległe zadłużenie młodych Polaków w wieku 18 -20 lat;

- 46,3 mln zł (niemal połowa) przypada na zobowiązania pozakredytowe (np. mandaty za jazdę na gapę, rachunki za telefon czy internet);

- 31 280 młodych osób wchodzi w dorosłość z wpisem w rejestrze dłużników;

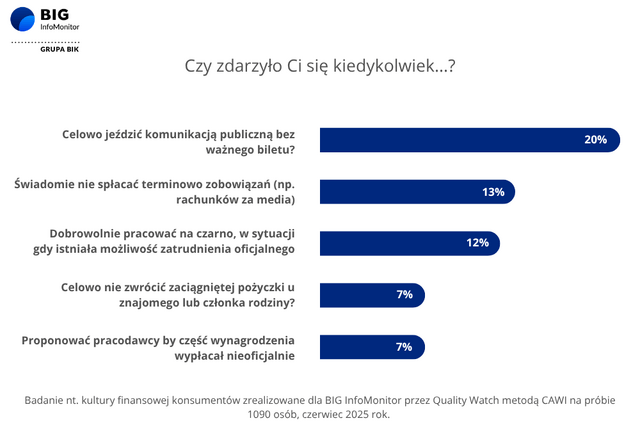

- 79 proc. młodych (18–24 lata) uznaje etykę za ważną wartość, jednak jednocześnie 20 proc. przyznaje się do jazdy bez biletu, 12 proc. do pracy „na czarno”, 7 proc. do nieterminowej spłaty pożyczek wobec bliskich, a 13 proc. do opóźnień w opłacaniu rachunków;

- Blisko 500 tys. zł wynosi zadłużenie rekordzisty z woj. małopolskiego z grupy wiekowej, która dopiero co odebrała dowody osobiste.

Podczas gdy w całym kraju uwaga skupiona jest na maturach, dane BIG InfoMonitor i BIK pokazują wyniki alternatywnego „egzaminu dojrzałości”. Dla 31 280 osób w wieku 18 - 20 lat wejście w dorosłość zaczęło się nie od planowania wakacji, lecz od wpisu do rejestru dłużników. Łączna kwota ich zaległości wynosi 97,7 mln zł, z czego 46,3 mln zł stanowią zobowiązania pozakredytowe - m.in. mandaty za jazdę bez biletu, rachunki za telefon, internet, czynsze, a nawet alimenty.

To szczególnie niepokojące, bo problem dotyczy osób, które dopiero uzyskały możliwość samodzielnego zaciągania zobowiązań. Wejście w dorosłość oznacza dla nich nie tylko pierwsze abonamenty, raty i pożyczki, ale także pierwsze błędy finansowe - również wobec rodziny i znajomych, którym młodzi nie zawsze oddają pieniądze w terminie. Dla tysięcy młodych ludzi nowe finansowe możliwości szybko okazały się pułapką.

- Maturzyści często postrzegają pełnoletność jako nieograniczoną wolność, zapominając, że idzie ona w parze z pełną odpowiedzialnością prawną i finansową. W naszej bazie widzimy, że blisko 80 proc. zadłużonych w tej grupie wiekowej ma zaległości do 5 tys. zł. Choć w świecie dorosłych finansów kwota ta może wydawać się niewielka, to dla osoby bez stałych dochodów, skupionej na egzaminach i wyborze dalszej ścieżki, jest to bariera niezwykle trudna do pokonania. To finansowy falstart, który może rzutować na kolejne lata – mówi dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Etyka jest ważna, ale... nie najważniejsza

Choć młodzi Polacy deklarują wysokie przywiązanie do zasad - 79 proc. osób w wieku 18-24 lat uznaje etykę za ważną lub bardzo ważną wartość, a 47 proc. uważa, że Polacy uczciwie podchodzą do spłacania swoich zobowiązań - ich codzienne decyzje często temu przeczą. To właśnie najmłodsi najczęściej przyznają się do zachowań podważających kulturę finansową. Aż 20 proc. badanych deklaruje, że jeździło komunikacją miejską bez ważnego biletu, 12 proc. dobrowolnie pracowało „na czarno”, mimo możliwości legalnego zatrudnienia, a 7 proc. świadomie nie oddało w terminie pożyczki zaciągniętej u znajomych lub rodziny. Co więcej, najwyższy odsetek osób przyznających się do świadomego nieterminowego opłacania zobowiązań pozakredytowych - np. rachunków za media - również dotyczy młodych. W tej grupie wynosi 13 proc.

- Dane pokazują, że problemem nie jest wyłącznie brak pieniędzy, ale przede wszystkim wiedza i odpowiednie podejście do finansów. Kultura finansowa to nie tylko znajomość rachunków czy oszczędzania, lecz także codzienne nawyki, odpowiedzialność i uczciwość w regulowaniu zobowiązań. Szczególnie niepokoi fakt, że młodzi często mają świadomość swoich działań, a mimo to podejmują ryzykowne lub nieetyczne decyzje. Z badania na temat kultury finansowej Polaków wynika, że niemal co piąty respondent wskazuje impulsywność i działanie pod wpływem emocji jako główną przyczynę problemów. To pokazuje, że zadłużenie młodych wynika nie tylko z niskich dochodów czy braku doświadczenia, ale także z trudności w przewidywaniu konsekwencji i budowaniu zdrowych nawyków finansowych na starcie dorosłego życia – tłumaczy Paweł Szarkowski, prezes BIG InfoMonitor.

Co ciekawe, mimo deklarowanych przez część młodych nieetycznych zachowań finansowych, negatywne doświadczenia w tej sferze wywołują u nich silne emocje. 39 proc. badanych w wieku 18–24 lata przyznaje, że odczuwa złość, a 38 proc. poczucie niesprawiedliwości. Na tle innych grup wiekowych to właśnie młodzi najczęściej wskazują także na stres (27 proc.) oraz spadek poczucia własnej wartości (12 proc.). To pokazuje, że problemy finansowe stają się dla nich nie tylko obciążeniem ekonomicznym, ale również psychicznym.

Czas na poprawkę z finansów

- Majowe egzaminy zakończą się odebraniem świadectw, ale dla ponad 31 tysięcy nastolatków prawdziwa „poprawka” będzie trwała znacznie dłużej. Egzamin dojrzałości to nie tylko test z matematyki czy rozprawka. To również umiejętność zarządzania własnym portfelem. Patrząc na nasze dane, widać wyraźnie, że przed tegorocznymi maturzystami jeszcze długa droga, by zrozumieć, że w dorosłym życiu każda próba obejścia systemu ma swoją cenę i ostatecznie i tak płaci się z własnej kieszeni – podkreśla Paweł Szarkowski, prezes BIG InfoMonitor.

Młodzi na tle starszych grup wiekowych

Emocje towarzyszące problemom finansowym pokazują, że młodzi ludzie dopiero uczą się funkcjonowania w świecie finansów i konsekwencji z tym związanych. Choć na tle starszych pokoleń zaległe zadłużenie najmłodszych dorosłych wciąż wydaje się niewielkie, jego tempo wzrostu i struktura mogą budzić niepokój. Łączna kwota zaległości osób w wieku 18-20 lat stanowi ok. 0,12 proc. wobec niemal 81,5 mld zł łącznych zaległych zobowiązań kredytowych i pozakredytowych wszystkich Polaków. Co istotne, w ciągu zaledwie roku zadłużenie najmłodszych wzrosło o ponad 9 mln zł, co pokazuje, że problem narasta szybciej, niż sugerowałaby sama skala zadłużenia. Podobnie wygląda sytuacja w przypadku zobowiązań pozakredytowych. 46,2 mln zł zaległości młodych to ok. 0,1 proc. z ponad 44 mld zł takich długów notowanych wśród starszych Polaków.

- Problem nie leży w samej skali przeterminowanego zadłużenia, ale w tym, jak wcześnie się ono pojawia i z czego wynika. Podczas gdy starsze pokolenia najczęściej wpadają w spiralę długów po latach korzystania z kredytów czy pożyczek, prowadzenia działalności gospodarczej czy problemów zawodowych, u młodych zaległości zaczynają się już na etapie pierwszych decyzji finansowych. Często są one efektem świadomych, negatywnych zachowań - ponad 40 proc. młodych wskazuje „cwaniactwo”, a 30 proc. chęć szybszego załatwienia sprawy. Wpływ mają także trudne doświadczenia życiowe (29 proc.), presja społeczna oraz brak edukacji finansowej (po 13 proc.). To pokazuje, że zaległe długi są nie tylko problemem ekonomicznym, ale także elementem kultury finansowej - sposobu myślenia o pieniądzach i odpowiedzialności za decyzje – zaznacza dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Kto najczęściej „oblewa” test portfela?

Różnice w kulturze finansowej i podejściu do zarządzania pieniędzmi widać również w podziale na płeć. Finansowy egzamin dojrzałości znacznie gorzej wypada w przypadku młodych mężczyzn. W grupie niesolidnych dłużników do 20. roku życia jest ich aż 18 583, podczas gdy kobiet 12 697. Sugeruje to, że młodzi panowie częściej ulegają impulsywnym decyzjom lub konsumpcyjnej presji, m.in. związanej z posiadaniem najnowszych gadżetów, na które ich budżet nie jest jeszcze gotowy.

Zróżnicowanie widać również na mapie. Najwyższe przeterminowane zadłużenie odnotowuje Mazowsze, gdzie łączna kwota wynosi prawie 12 mln zł. Na podium jest również Śląskie i Dolnośląskie, odpowiednio 11,9 mln zł oraz 10,6 mln zł. Najmniejsze problemy z terminowym regulowaniem rachunków mają natomiast młode osoby z województwa świętokrzyskiego, gdzie łączna kwota zaległości wynosi 1,3 mln zł.

- Statystyczny młody niesolidny dłużnik to mężczyzna, który często przecenia swoje możliwości finansowe. Najwyższa kwota zaległości w tej grupie wiekowej to aż 496 213 zł - rekordzista z województwa małopolskiego. Dla osiemnastolatka oznacza to praktycznie finansowe wykluczenie już na starcie dorosłego życia. Takie przypadki są dobitnym dowodem na to, że brak elementarnej edukacji ekonomicznej w szkole mści się natychmiast po otrzymaniu dowodu osobistego – podsumowuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Wnioski płynące z danych pokazują, że pierwszy „egzamin z dorosłości” młodzi zdają nie tylko w szkołach, ale przede wszystkim w codziennych decyzjach finansowych - i to właśnie od poziomu ich kultury finansowej, a nie samego dostępu do pieniędzy, zależy, czy wejdą w dorosłość z poczuciem kontroli, czy z bagażem długów na lata.

Badanie Quality Watch dla BIG Infomonitor „Kultura finansowa Polaków” wykonane metodą CAWI na próbie 1090 pełnoletnich Polaków, 2025 rok.